Предоставление промежуточной отчетности

ВВЕДЕНИЕ

Глобализация рынков товаров капиталов в последние два десятилетия прошлого века существенно повысила требования к качеству публичной финансовой отчетности. Стала очевидной потребность всех участников рынка в прозрачной (более открытой) информации о финансовом положении и результатах деятельности каждого участника, выступающего на рынке.

Данная тема несом

ненно актуальна, а в таких условиях особенно, учитывая то, что обоснование крупных финансовых операций может быть сделано только на основании надежной однозначно идентифицируемой финансовой информации, которая обеспечивается применением всех известных норм учета, рекомендуемых МСФО. Растущая глобализация мировой экономики настоятельно требует единства нормативных предписаний для составления финансовой отчетности, того самого "универсального языка", на котором способны общаться бизнесмены всего мира, независимого от национальности, государственной принадлежности и других частностей.

Целью данной работы является рассмотрение вопросов представления информации через промежуточную отчетность о финансовом положении, финансовых результатах коммерческой и финансовой деятельности и движении денежных средств, которая может быть полезной широкому кругу пользователей для принятия решений о платежеспособности и устойчивости данной компании, а также рассмотреть ее отличительные характеристики от полной финансовой отчетности.

1. СТАНДАРТЫ МЕЖДУНАРОДНОЙ СИСТЕМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ В ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ

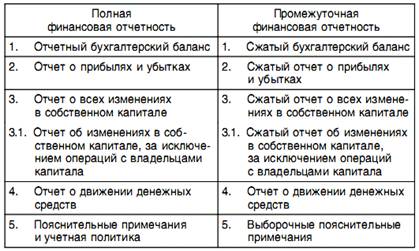

Промежуточная финансовая отчетность в соответствии с МСБУ-34 содержит набор финансовых отчетов за период более короткий, чем полный отчетный год данной организации.

Промежуточная отчетность может состоять из сокращенных форм финансовых отчетов, хотя не запрещается составлять ее в полном объеме, предусмотренном международными стандартами финансовой отчетности.

Каждый рассматривающий промежуточную финансовую отчетность имел в своем распоряжении годовую финансовую отчетность за предшествующий год. Поэтому примечания к годовой финансовой отчетности не повторяются и не обновляются в промежуточной отчетности. Последняя должна содержать примечания по тем событиям и изменениям, которые произошли после отчетной даты последнего годового отчета и раскрывают результаты деятельности компании в новом отчетном году.

Стандарт не настаивает на обязательном составлении промежуточной финансовой отчетности, полагая, что требование о ее представлении должно содержаться в национальном законодательстве. МСБУ-34 поощряет к представлению промежуточной отчетности, хотя бы за первую половину отчетного года, те компании, ценные бумаги которых свободно обращаются на фондовом рынке. Стандарт рекомендует представлять такую отчетность не позднее чем через 60 дней по завершении промежуточного отчетного периода. Специально подчеркивается, что промежуточная отчетность таких компаний должна составляться в соответствии с требованиями МСБУ-34.

Промежуточная финансовая отчетность, не соответствующая стандарту, или отсутствие промежуточной отчетности вообще не означает, что годовая финансовая отчетность компании не соответствует международным стандартам финансовой отчетности, если при составлении последней эти стандарты были применены в полном объеме.

2. СОСТАВ ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ И ФОРМЫ ОТЧЕТОВ

Состав промежуточной финансовой отчетности может быть меньшего объема, чем годовая отчетность. Интересы своевременности представления промежуточной отчетности при оптимальных затратах на ее составление заставляют администрацию компаний приводить в промежуточной отчетности меньший объем информации, чем того требуют международные стандарты и обычная практика представления годовой финансовой отчетности, традиционно применяемая в данной компании.

Стандарт предусматривает возможность сокращения промежуточной финансовой отчетности.

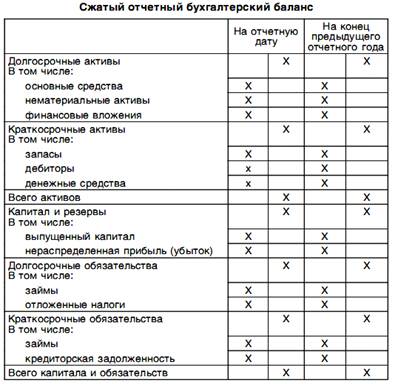

Сжатый формат отчетности предполагает, что в отчет включаются каждый из заголовков и промежуточных статей, которые были включены в последнюю годовую финансовую отчетность.

Дополнительные статьи включаются в случаях, когда их отсутствие может привести к заблуждениям в оценке финансового положения и финансовых результатов компании.

Если последняя годовая финансовая отчетность представлялась как сводная (консолидированная) отчетность, то и промежуточная финансовая отчетность представляется в сводном варианте.

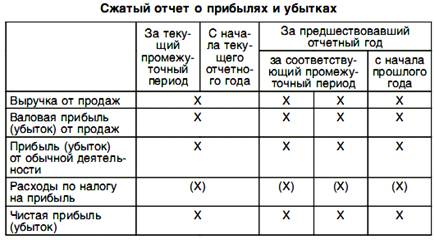

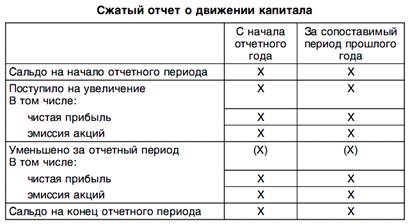

Поскольку отчет об изменениях в капитале можно представлять в двух формах, в промежуточной отчетности необходимо использовать тот же формат, что использовался при представлении последней годовой финансовой отчетности.

Базисная и разводненная прибыль на акцию должна обязательно раскрываться в промежуточной финансовой отчетности.

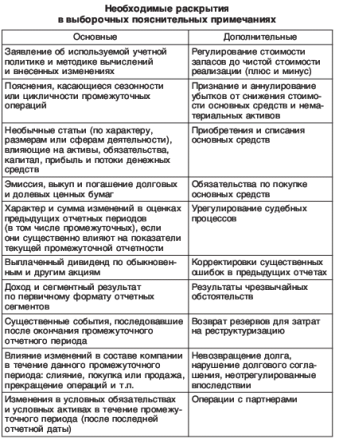

Выборочные пояснительные примечания не должны содержать повторения примечаний, которые приводились в годовой финансовой отчетности. Информация в примечаниях должна представляться в качестве характеристики всего отчетного года, но необходимо также раскрывать события и операции, имеющие значение для понимания отчетности за данный промежуточный период.

3. НЕОБХОДИМЫЕ РАСКРЫТИЯ В ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ

К промежуточной финансовой отчетности, представляемой в полном комплекте, предусмотренном МСБУ-1 и МСБУ-7, нужно представлять все раскрытия и пояснения в полном объеме, предусмотренном всеми международными стандартами финансовой отчетности. Факт составления промежуточной финансовой отчетности в соответствии с МСБУ-34 должен быть специально объявлен в примечаниях. Но если отдельные аспекты промежуточной отчетности не отвечают требованиям международных стандартов финансовой отчетности, применимых в данной компании, промежуточную финансовую отчетность нельзя объявлять соответствующей международным стандартам финансовой отчетности.

При оценке существенности представляемой информации в промежуточной финансовой отчетности нужно руководствоваться двумя правилами. Во-первых, не следует раскрывать и отражать в отчетности несущественные данные и статьи. Во-вторых, промежуточная отчетность должна раскрывать информацию за промежуточный период, которая уместна и необходима для понимания финансового положения и результатов деятельности компании в течение данного промежуточного периода. В последний промежуточный период информация, представленная в отчетности за предыдущие отчетные периоды, может существенно измениться. Но если промежуточный отчет за последний период отдельно не представляется, то в годовой финансовой отчетности необходимо дать соответствующие примечания с характеристикой этих изменений, их причинами, величиной и т.п.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН