Финансовый план в системе бизнес-планирования

Для разработки финансовых планов используются следующие исходные данные:

договоры (контракты), заключенные с потребителями продукции (работ, услуг) и поставщиками товарно-материальных ценностей;

прогнозные расчеты по реализации продукции потребителем и прибыли;

экономические нормативы, устанавливаемые государством (ставки налогообложения, тарифы отчислений во внебюджетные фонды, нор

ма амортизационных отчислений по основным фондам, учетная ставка банковского процента, устанавливаемая Центробанком России и др.).

Разработанный на основе этих данных финансовый план служит для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования.

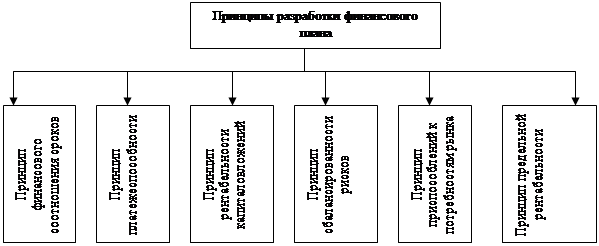

По мнению ряда современных ученых, среди которых можно выделить И.А. Бланк, при разработке финансовых планов, предприятие использует ряд основополагающих принципов, которые представлены на рисунке 6 [8]:

1. Принцип финансового соотношения сроков ("золотое банковское правило") - использование и получение средств должно происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств.

2. Принцип платежеспособности - планирование денежных ресурсов в финансовом плане должно обеспечивать платежеспособность предприятия в любое время года.

3. Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств.

4. Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств.

5. Принцип приспособлений к потребностям рынка - в финансовом плане предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов.

6. Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

|

Рисунок 6 - Принципы финансовых планов

Согласно представлениям Н.А. Платоновой, выделяются следующие этапы финансового планирования [25 [:

анализ финансового положения компании;

составление прогнозных смет и бюджетов;

определение общей потребности компании в финансовых ресурсах;

прогнозирование структуры источников финансирования;

создание и поддержание действенной системы управленческого и финансового контроля;

разработка процедуры внесения изменений в систему планов (контур обратной связи).

С позиции практики, рекомендуется готовить несколько вариантов финансового плана: пессимистический, наиболее вероятный и оптимистический. При подготовке плана надо учитывать наличие ограничений, с которыми сталкивается предприятие (требования по охране окружающей среды, требования рынка по объем" структуре и качеству продукции; технические, технологические и кадровые особенности предприятия), дисциплинирующую роль плана для работы финансового менеджера, условность любых планов в силу естественной неопределенности развития экономической ситуации в глобальном и локальном масштабах.

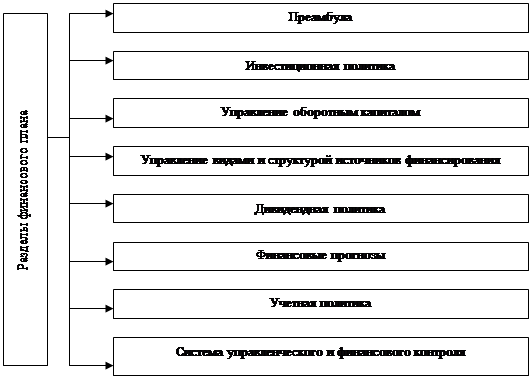

В наиболее общем виде финансовый план, который предложен В.В. Ковалевым, содержит следующие разделы, которые представлены на рисунке 7 [20]:

Преамбула

Инвестиционная политика:

политика финансирования НИОКР;

|

Рисунок 7 - Структура финансового плана

политика финансирования основных средств;

политика финансирования нематериальных активов;

политика в отношении долгосрочных финансовых вложений

3. Управление оборотным капиталом:

управление денежными средствами и их эквивалентами;

финансирование производственных запасов;

политика в отношениях с контрагентами и управление дебиторской задолженностью

Управление видами и структурой источников финансирования

Дивидендная политика

Финансовые прогнозы:

характеристика финансовых условий;

доходы фирмы;

расходы фирмы

прогнозная финансовая отчетность (баланс и отчет о прибылях и убытках);

бюджет денежных средств;

общая потребность в источниках финансирования;

потребность во внешнем финансировании

Учетная политика

Система управленческого и финансового контроля.

Финансовый план сложен как по структуре, так и по содержанию. Кроме того, для его разработки требуются усилия различных подразделений компании. Логика структурирования финансового плана очевидна и построена с учетом последовательного рассмотрения направлений вложения средств (инвестиционный аспект), источников их мобилизации (источниковый, или финансовый, аспект) и планируемой результативности использования вовлекаемых в оборот ресурсов (эффект и эффективность).

В преамбуле дается общая характеристика деятельности фирмы, приводятся достигнутые ею основные финансовые результаты как база для разработки данного финансового плана, излагаются используемые принципы планирования, условности и допущения; указываются службы, участвовавшие в подготовке плана, и использованное нормативное, методическое и информационное обеспечение.

В разделе "Инвестиционная политика" излагаются основные ориентиры по инвестированию в долгосрочные активы: объемы, последовательность и сроки осуществления капитальных вложений в материально-техническую базу (основные средства), в нематериальные активы и в финансовые активы (паи, акции, облигации и др.). Отдельный подраздел может содержать планы в отношении приобретения активов по договорам лизинга. Общая политика в отношении НИОКР излагается в специальном подразделе, формируемом на основе стратегического плана фирмы.

В разделе "Управление оборотным капиталом" излагаются политика и основные количественные параметры в отношении трех крупных блоков оборотных средств:

Денежные средства. Дается аналитический комментарий к бюджету денежных средств, описывается политика в отношении краткосрочных финансовых вложений, их предназначение, характеризуются портфельные инвестиции, обосновываются ограничения на остаток денежных средств на счетах фирмы, условия взаимной конвертации денежных средств и ликвидных ценных бумаг и др.

Производственные запасы. Характеризуется выбранная политика управления запасами в целом, по подразделениям, технологическим линиям и укрупненной номенклатуре сырья и материалов; указываются объемы страховых запасов, обосновываются объемы дополнительно вовлекаемых в оборот средств или их иммобилизации в связи с расширением деятельности, с инфляцией, изменением требований в отношении страховых запасов и др.