Корпоративная система управления финансами и ресурсами предприятия

1.2 Методические подходы к решению проблемы эффективного управления финансами и ресурсами предприятия

Как считает О. Лытнев финансовые ресурсы предприятия формируются, и используется в двух формах:

- фондовой;

- нефондовой [36].

Большая часть средств связана с формированием и использованием денежных фондов целевого назначения.

Использование же финансовых ресурсов на в

ыплату налогов, отчислений, процентов осуществляется в нефондовой форме.

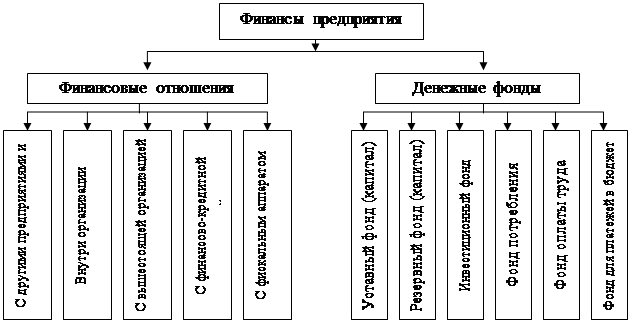

Следовательно, механизм формирования и управления финансами и ресурсами предприятия может быть представлен как на Рис. 6.

Рис. 6. Механизм формирования финансовых ресурсов предприятия

Финансовые отношения с другими предприятиями и организациями включают в себя отношения с поставщиками, потребителями (покупателями), транспортными и другими специализированными организациями, почтой, телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями и фирмами иностранных государств.

Самая большая по объему денежных платежей группа - это отношения между предприятиями, связанные с обслуживанием платежей за материально-технические ресурсы для осуществления производственной деятельности (сфера производства) и с реализацией готовой продукции (сфера обращения). Роль данной группы финансовых отношений наиболее существенна и приоритетна для любого предприятия, так как сфера материального производства в основном ответственна за создание национального дохода государства. От эффективности организации отношений между предприятиями во многом зависят конечные результаты их деятельности.

Финансовые отношения внутри предприятия включают в себя отношения между его структурными подразделениями: филиалами, цехами, участками, отделами, бригадами, а также отношения с работниками. Отношения между подразделениями предприятия обусловлены обеспечением общего организационного и технологического единства на основе распределения средств, обслуживающих внутрипроизводственный оборот на предприятии по оплате работ и услуг, распределение прибыли, оборотных средств и др. Отношения с работниками предприятия заключаются в выплате заработной платы, премий, дивидендов по акциям, материальной помощи, а также удержании с них налогов и платежей.

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных фондов. Как правило, такие отношения возникают у государственных и муниципальных предприятий и у предприятий с частным капиталом, которые входят в состав различных объединений, а также предприятий с акционерной формой собственности, объединенных в крупные предприятия посредством системы участия.

Отношения с финансово-кредитной системой. Данная группа отношений отличается большим многообразием, и в первую очередь необходимо выделить отношения предприятия с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов и отчислений.

Отношения со страховыми организациями заключаются в перечислении средств на социальное и медицинское страхование, а также в страховании имущества предприятия.

Финансовые отношения предприятий с банками - это, в первую очередь, отношения по организации безналичных расчетов и обслуживание долгосрочных и краткосрочных кредитов. Организация безналичных расчетов связана с осуществлением предприятием повседневной текущей работы. Кредиты являются одними из главных источников пополнения оборотных средств, расширения производства, устранения временных финансовых затруднений предприятия.

Отношения предприятия с фондовым рынком получили развитие с появлением различных ценных бумаг. Однако в связи с тем, что рыночные отношения между предприятиями находятся на начальных этапах развития и еще не сформирована развитая рыночная среда, фондовый рынок России еще не оказывает достаточно ощутимого влияния на экономическую жизнь предприятий.

Одной из важнейших сторон финансовой деятельности предприятий является формирование и использование различных денежных фондов [23, с. 35-36].

Уставный фонд (уставный капитал) является одним из основных фондов предприятия, который формируется на стадии организации и регистрации предприятия как юридического лица. За счет средств этого фонда формируются основные фонды и оборотные средства предприятия. Уставный капитал - основной источник собственных средств предприятия.

Величина уставного капитала отражена в учредительных документах, однако, по результатам работы за год предприятие может увеличить или уменьшить уставный капитал, что сопровождается внесением соответствующих изменений в учредительные документы.

Резервный капитал - это денежный фонд предприятия, образуемый за счет отчислений из прибыли. Главное предназначение данного денежного фонда - для покрытия убытков, а в акционерных обществах для погашения облигаций общества и выкупа его акций.

Инвестиционный фонд решает важнейшие задачи по развитию предприятия и представлен в свою очередь несколькими фондами.

Фонд накопления - средства, отчисляемые из чистой прибыли предприятия и направляемые на развитие производства.

Амортизационный фонд - средства, формируемые за счет амортизационных отчислений на полное восстановление основных фондов.

Фонд потребления - это средства, направляемые из чистой прибыли предприятия на выплату дивидендов (в акционерных обществах), единовременных поощрений, материальной помощи, оплату дополнительных отпусков работников предприятий, питания, проезда на транспорте и другие цели.

Вышеперечисленные денежные фонды относятся к постоянным денежным фондам. Наряду с постоянными фондами на предприятии формируют оперативные денежные фонды: фонд оплаты труда, фонд для платежей в бюджет.

Фонд оплаты труда - это средства, предназначенные для выплаты заработной платы работникам предприятия.

Фонд для платежей в бюджет - это средства, предназначенные для осуществления своевременных платежей в бюджет. Своевременность выплат из данного фонда является важным условием, так как задержки выплат предприятием в бюджет влекут за собой штрафные санкции.

Предприятие может формировать при необходимости валютный фонд и другие денежные фонды [23, с. 37].

По мнению А.Д. Шеремета и P.C. Сайфуллина [50, с. 9] общим для всех перечисленных видов отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств предприятия.

Общим элементом финансовых отношений является также то, что они возникают как результат определенных хозяйственных операций, инициированных самим предприятием или другим участником экономического процесса. Поэтому состояние финансовых отношений или просто состояние финансов предприятия определяется, прежде всего, состоянием его производственно-хозяйственных характеристик (факторов).

Но справедливо и обратное утверждение авторов [50, с. 10], а именно - правильная и рациональная организация финансов предприятия является определяющим, главным фактором, в управлении другими ресурсами предприятия, всей его производственно-хозяйственной деятельности.