Корпоративная система управления финансами и ресурсами предприятия

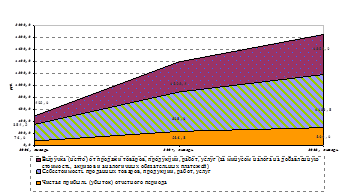

По данным табл. 1 можно сделать вывод, что ООО «Согласие» находится в развитии, так как наблюдается «золотое» правило экономики:

Тр (прибыли) > Тр (выручки) > Тр (себестоимости) (1)

1,796 (+79,6) > 1,328 (+32,8) ≥ 1,328 (+32,8)

Это подтверждается и диаграммой, представленной на Рис. 12.

Рис. 12. Финансовые результаты ООО «Согласие» за 2005-2007 г.г.

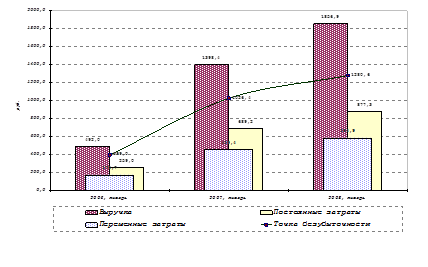

Одним из основных требований функционирования любых предприятий, в том числе и на рынке риэлторских услуг, в условиях рыночной экономики являются безубыточность деятельности и обеспечение в определенных размерах прибыльности, рентабельности деятельности. Используя данные Формы № 2 точку безубыточности можно представить, как:

ТБУ = (стр. 030+ 040)/(1- стр. 020/ стр. 010) (2)

Таблица 2 Показатели для расчета точки безубыточности ООО «Согласие»

|

Наименование показателя |

2005 г. |

2006 г. |

2007 г. |

|

Выручка, тыс. руб. |

492,0 |

1398,4 |

1856,9 |

|

Переменные затраты, тыс. руб. |

172,7 |

459,4 |

584,9 |

|

Постоянные затраты, тыс. руб. |

259,0 |

689,2 |

877,3 |

|

Точка безубыточности, тыс. руб. |

399,0 |

1026,4 |

1280,6 |

|

Валовая маржа, тыс. руб. |

319,3 |

939,0 |

1272,0 |

|

Отклонение от точки безубыточности в абсолютном выражении, тыс. руб. |

93,0 |

372,0 |

576,3 |

|

Запас прочности по точке безубыточности, % |

18,9 |

26,6 |

31,0 |

|

Запас прочности по точке безубыточности имеет тенденцию повышению. За три анализируемых года он вырос с 18,9% в 2005 году до 31,0 % в 2007 году. Это произошло за счет более высоких темпов роста выручки и прибыли по сравнению с затратами.

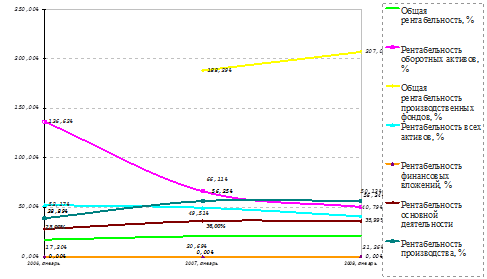

Деятельность ООО «Согласие» рентабельна, однако темпы прироста рентабельности от обычных видов деятельности (основной) имеют тенденцию к снижению (табл.3, Рис. 14).

Таблица 3 Показатели рентабельности ООО «Согласие» за 2005-2007 г.г.

|

Наименование показателя |

2005 |

2006 |

2007 |

Изменение | |

|

2006 -2005 |

2007 -2006 | ||||

|

Общая рентабельность, % |

17,20 |

20,69 |

21,26 |

+0,6 |

+3,4 |

|

Рентабельность всех активов, % |

52,17 |

49,51 |

40,79 |

-2,66 |

-8,72 |

|

Рентабельность продаж, % |

28,00 |

36,00 |

35,99 |

+8,0 |

0 |

|

Рентабельность основной деятельности, % |

38,89 |

56,25 |

56,24 |

+17,36 |

0 |

Рис. 14. Показатели рентабельности ООО «Согласие» в динамике за 2005-2007г.г. (тыс. руб.)

Рентабельность всех активов упала на 2,66 пунктов в 2006 году по сравнению с 2005 годом, а в 2007 году по сравнению с 2006 годом – на 8,72 пункта.

Предприятие - это форма осуществления деятельности, нацеленной на увеличение стоимости вложенного имущества в интересах собственников этого имущества. Стоимость имущества, вложенного собственником в предприятие, формирует собственный капитал этого предприятия, поэтому для собственников предприятия важен рост стоимости компании [36].

Таблица 4 Оценка стоимости ООО «Согласие» по модели Ольсона

|

Показатели |

Годы |

Изменение (+,-) | |

|

2006 |

2007 | ||

|

Вес влияния прибыли (w) |

0,80 |

0,80 |

0,0 |

|

Вес влияния прочей информации (g) |

0,34 |

0,34 |

0,0 |

|

Чистые активы (Bt) |

193,60 |

340,20 |

+ 146,6 |

|

Чистая прибыль (Xt) |

236,53 |

300,02 |

+ 63,67 |

|

Ставка дисконтирования (WACC) (r) |

15,00% |

15,00% |

- |

|

«Обобщенные» дивиденды (dt) |

90,33 |

153,42 |

+ 63,09 |

|

Вклад прочих факторов в прибыль (vt) |

87,45 |

160,42 |

+72,79 |

|

Оценочная стоимость компании (P) |

1072,70 |

1610,29 |

+537,59 |