Корпоративная система управления финансами и ресурсами предприятия

В реальном хозяйственном механизме одни виды ресурсов выступают узловыми элементами в структуре организационных взаимодействий (кадры как социальная составляющая и технические ресурсы как материально-вещественная составляющая социотехнической организации), другие виды ресурсов опосредуют потоки событий.

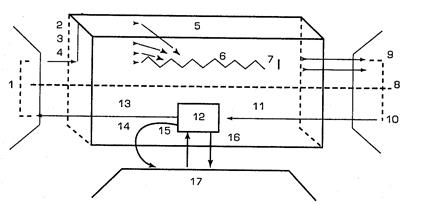

В процессе хозяйственной деятельности предприятие выполняет ряд функций. Упрощенно они п

оказаны на схеме Рис. 5.

Рис.5.Функции деятельности предприятия

1 - рынок купли;

2 - набор рабочей силы (человеческий фактор);

3 - инвестиции в средства труда;

4 - заготовка и складирование предметов труда;

5 - организация производства;

6 - изготовление продукции (услуги, работы);

7 - склад и сбыт готовой продукции;

8 - рынок сбыта;

9 - реальный процесс;

10 - денежный процесс;

11 - приход денежных средств;

12 - касса;

13 - расход денежных средств на производственные факторы;

14 - распределение прибыли;

15 - формирование капитала;

16 - возврат капитала;

17 - финансовый рынок

Штриховая горизонтальная линия делит схему на верхнюю часть - реальный процесс, под которым понимается действительное производство товаров с различными его составными частями, и нижнюю часть, которая показывает, как эти же самые действия отражаются в денежном процессе. Стрелки со штриховыми линиями указывают на циркуляцию (взаимопроникновение) реальных и денежных процессов.

На Рис. 5. показаны три рынка, характеризующие внешние экономические связи предприятия:

- рынок купли;

- рынок сбыта;

- рынок финансирования.

На них происходит образование цены товара. Хотя ценообразование само по себе не входит в характеристику принципов деятельности предприятия, если рассматривать предприятие изнутри, осведомленность о ценах необходима для планирования деятельности и контроля за ней.

Финансовый рынок является той отправной точкой, которая необходима для получения основного капитала. Взаимосвязи рынков на Рис. 5 показывают, что основной капитал нужно возвращать финансовому рынку, а также выплачивать возмещение в виде распределения прибыли, или, иными словами, в виде дивидендов и процентов. В распределение прибыли включаются также прямые налоги, размеры которых определяются размерами полученной прибыли. Их значение становится очевидным на финансовом рынке, где они оказывают влияние на проводимые операции.

Получив на финансовом рынке капитал, предприятие обращается на рынок купли, чтобы приобрести в свое распоряжение производственные факторы. На схеме они сведены в четыре группы в соответствии с тем, как они входят в производственный процесс. Нижняя стрелка означает такие непосредственно входящие факторы, как энергия, услуги. Следующая стрелка «склад» (4) означает такие материалы, которые нужно складировать и брать со склада при необходимости - закупленное сырье, полуфабрикаты, комплектующие и т.д.

Стрелка «инвестиции» (3) означает приобретение таких производственных факторов длительного пользования, как здания, машины, оборудование, которые передают свою стоимость в производственный процесс частями.

Самая верхняя стрелка «человеческий фактор», (2) означает людей, занятых на предприятии. Расположение этой стрелки на «крыше» организации показывает особую роль данного фактора в деятельности предприятия. Это связано со значительным влиянием так называемых неэкономических факторов, главным из которых является развитие методов управления предприятием. На стороне денежного процесса затраты на этот фактор выражаются в виде денег на оплату труда, на социальные и другие нужды, связанные с людьми. «Организация» расположена в качестве «крыши» еще и потому, что строительно-проектное предприятие обычно бывает, разделено по проектному принципу, различным направлениям деятельности, но в финансовом отношении имеет единое центральное руководство.

Когда с помощью используемых факторов производства будет завершен процесс создания проекта или изготовления строительной продукции, изображенный на схеме волнистой чертой, то его результатом становятся либо проект, изделия, пригодные для складирования (товары), либо прямо идущие в реализацию услуги.

Реализовав их, в кассу на стороне денежного процесса получают доход, и цикл всего процесса заканчивается. Остается составить требуемые условиями финансового рынка отчеты и осуществить возможные денежные операции.

Прибыль появляется на стороне денежного процесса в виде разницы между произведенными денежными тратами и доходом, полученным от реализации. Определение прибыли предполагает временное ограничение в рамках отдельных расчетных периодов и решение проблем учета затрат и результатов, а также расчетов, связанных с ними [12, с. 11-12].

Основные функции деятельности предприятия, определяемые рынком: на уровне реального процесса - это закупки (снабжение), изготовление (производство) и продажа (сбыт), на уровне денежного процесса - финансирование.

В качестве основного объекта в корпоративной системе управления выступает денежный оборот предприятия как непрерывный поток денежных выплат и поступлений, проходящих через расчетный и другие счета предприятия.

Поэтому управлению финансами и построению корпоративной системы управления финансами необходимо уделять, по мнению большинства авторов в области исследования систем управления, наибольшее внимание.

Финансы – это система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота.

Слово «финансы» происходит от латинского слова finis - конец, окончание, финиш. Позднее от finis произошел термин finansia.

В торговых городах Италии XIII–XV вв. finansia означал любой денежный платеж, т. е. денежные отношения между субъектами.

Во Франции этот термин применялся в XVI в. уже как совокупность публичных доходов и расходов.

Несколько позднее появился термин «публичные финансы» - как в русском, так и во всех западноевропейских языках; он означал совокупность государственных доходов и расходов [26, с. 6].

Финансы предприятий – это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования.

По мнению Р. Брейли и С. Майерса [11], финансы хозяйствующих субъектов включают в себя отношения, связанные с формированием и движением:

а) фондов собственных средств (уставного, резервного, добавочного капитала, нераспределенной прибыли и пр.);

б) фондов заемных средств (банковских кредитов, ссуд, бюджетных кредитов, облигационных займов и др.);

в) фондов привлеченных средств (фондов потребления, расчетов по дивидендам, доходов будущих периодов, резервов будущих платежей и расходов, кредиторской задолженности).

В составе финансов они также выделяют:

- формирование и движение производственных фондов денежных средств (фондов амортизационного накопления);

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Лидерство, стили управления, стиль руководителя

- Индивидуально-типологические особенности личности персонала

- Влияние паники на подготовку и реализацию управленческих решений

- Концепция всеобщего управления качеством - японская школа менеджмента

- Анализ и пути совершенствования менеджмента на предприятии