Управление персоналом на предприятии

1. Предполагает рассмотрение задач персонал-маркетинга в широком смысле. Под маркетингом персонала в данном случае понимается определенная философия и стратегия управления человеческими ресурсами. Персонал, в том числе и потенциальный, рассматривают в качестве внешних и внутренних элементов организации. Целью такого маркетинга является оптимальное использование кадровых ресурсов путем создания

максимально благоприятных условий труда, содействующих выполнению его эффективности, развитие в каждом сотруднике партнерского и лояльного отношения к фирме. Фактически это продажа фирмы своим собственным сотрудникам. Принцип маркетинга персонала в его широком смысле отражается на рыночное мышление, что отличает его от традиционных административных концепций управления кадрами.

2. Предполагает толкование персонал-маркетинга в более узком толковании, как особую функцию службы управления персоналом. Эта функция направлена на выявление и покрытие потребностей предприятия в кадровых ресурсах.

Задача маркетинга персонала: владеть ситуацией на рынка труда для покрытия потребностей в персонале и реализации тем самым целей организации. Общая методология маркетинга персонала базируется на основных положениях теории производственного маркетинга.

Маркетинговая деятельность в области персонала складывается из следующих этапов:

1. Выбор и анализ источников информации по маркетинговой деятельности;

2. Анализ внешних и внутренних факторов, определяющих направление маркетинговой деятельности;

3. Разработка мероприятий по направлениям персонал-маркетинга;

4. Формирование плана персонал-маркетинга и его реализация.

4) Определение потребностей в персонале - одно из важнейших направлений маркетинга персонала, позволяющее определить на заданный момент времени качественный и количественный состав персонала. Качественная потребность, т.е. потребность по категориям, профессиям, уровню квалификации персонала определяется, исходя из профессионально-квалификационного деления работ, требованиям к должностям и рабочим местам, штатного расписания.

Задача по определению количественной потребности в персонале сводится как к выбору метода расчета численности сотрудников, так и к установлению исходных данных для расчета и непосредственному расчету необходимого количества сотрудников на определенный временной период. Есть несколько основных методов расчета количественных потребностей в персонале:

1. Метод, основанный на использовании данных о времени трудового процесса.

Численность работников=(время, необходимое для выполнения производственной программы/полезный фонд времени 1 рабочего)*коэффициент пересчета явочной численности в списочную

Время, необходимое для выполнения программы =![]() ,

,

где n – количество номенклатурных позиций изделий в производственной программе;

Ni – количество изделий i-ой номенклатурной позиции;

Ti –время выполнения процесса по изготовлению изделия i-ой номенклатурной позиции;

Tн.пр.i – время, необходимое для изменения величины незавершенного производства в соответствии с производственным циклом изделий i-ой позиции;

Кв – коэффициент выполнения норм времени (Кв = время изготовления единицы продукции по технологии/фактическое время изготовления единицы продукции.

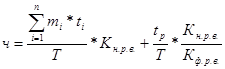

Разновидностью этой формулы, используемой для расчета необходимой численности работников, является формула Розенкранца:

,

,

где ч – численность административно-управленческого персонала определенной профессии специального подразделения;

n – количество видов организационно-управленческих работ, определяющих загрузку данной категории специалистов;

mi – среднее количество определенных действий в рамках i-ого организационно управленческого вида работ за установленный промежуток времени;

ti – время, необходимое для выполнения единицы m в рамках i-ого организационно-управленческого вида работ;

Т – рабочее время специалиста, согласно трудовому договору за соответствующий промежуток календарного времени, принятый в расчетах;

Кн.р.в. – коэффициент необходимого распределения времени;

Кф.р.в. – коэффициент фактического распределения времени;

tp – время на различные работы, которое невозможно учесть в предварительных расчетах.

Коэффициент необходимого распределения времени рассчитывается следующим образом:

Кн.р.в.= Кдр*Ко*Кп,

где Кдр – коэффициент, учитывающий затраты на дополнительные работы, заранее неучтенные во времени, необходимом для определенного процесса;

Ко – коэффициент, учитывающий затраты времени на отдых сотрудников в течение рабочего дня (как правило устанавливается на уровне 1,12);

Кп – коэффициент перерасчета явочной численности в списочную.

2. Метод расчета по нормам обслуживания. В зарубежной литературе принято название агрегат-метод, показывающий зависимость рассчитываемой численности от количества обслуживаемых машин, агрегатов и других объектов.

Количество рабочих повременщиков или служащих по нормам обслуживания рассчитывается по следующей формуле:

Ч = (число агрегатов*коэффициент загрузки/норма обслуживания)*коэффициент перерасчета явочной численности в списочную.

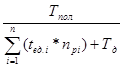

Норма обслуживания =  ,

,

где n – количество работ по обслуживанию объекта;

tед.i – время, необходимое для выполнения единицы объема i-ого вида работы;

npi – число единиц объема i-ого вида работ на единицу оборудования или иного объекта расчета;

Тпол – полезный фонд времени работника за день(смену);

Тд – время, необходимое для выполнения работ дополнительных функций, не включаемых в tед.i

3. Метод расчета по рабочим местам и нормативам численности. Данный метод следует рассматривать, как частный случай исследования метода норм обслуживания.

Ч = необходимое число работников (рабочих мест)*загрузку*коэффициент перерасчета явочной численности в списочную.

4) Нормативы численности определяются следующим образом: объем работ/норма обслуживания.

Менее распространенными являются следующие методы:

a. Статистические методы;

b. Корреляционный анализ

c. Регрессионный анализ

d. и др.

5) Расходы на персонал – это общепризнанный для стран рыночной экономики интегральный показатель, который включает в себя расходы, связанные с функционированием человеческого фактора:

1. затраты на заработную плату;

2. выплаты работодателя по различным видам социального страхования;

3. расходы организации на различного рода социальные выплаты и льготы;

4. дотации на оплату жилья;

5. оплата транспорта;

6. оказание помощи на содержание социальной инфраструктуры;

7. затраты на содержание социальных служб, на обучение и повышение квалификации персонала, на выплату дивидендов и покупку льготных акций

5) Система показателей по труду необходима организации для анализа и планирования.