Совершенствование системы стимулирования труда работников предприятия

Для организации полного учета оплаты труда и обеспечения соблюдения интересов предприятия, работников и бюджетных органов (в связи с необходимостью отчислений в бюджетные и внебюджетные фонды) необходимо знать состав и характеристику фонда оплаты труда.

Фонд заработной платы - это вся сумма средств в денежной и натуральной формах, выплачиваемая работникам предприятия в соответствии с количе

ством и качеством труда каждого работника, а также компенсаций, связанных с условиями труда. Состав фонда заработной платы анализируется по данным отчета по труду.

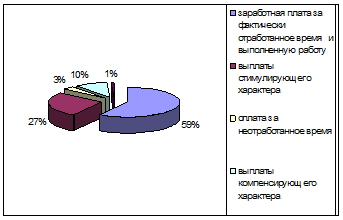

Рисунок 2.7 – Структура фонда заработной платы за 2008 г.

Данные рисунка 2.7 показывают, что в общем фонде заработной платы 59% составляет заработная плата, начисленная за выполненную работу и отработанное время. Выплаты стимулирующего характера составляют 27%, в общем фонде заработной платы, компенсирующие выплаты –10 %, В соответствии с рекомендациями по совершенствованию состава заработной платы работников коммерческих организаций удельный вес оплаты труда по тарифным ставкам и окладам должен составлять не менее 65% в ее составе. Как видно из рисунка данное соотношение не соблюдается.

Для углубленного анализа динамики и состава заработной платы построим аналитическую таблицу 2.18.

Таблица 2.18 - Анализ состава фонда заработной платы

|

темп роста, % | |||||

|

Показатели |

2006 г |

2007 г |

2008 г |

2007 к 2006 |

2008 к 2007 |

|

Фонд заработной платы всего |

21052 |

26565 |

34550 |

126,19 |

130,06 |

|

В том числе: | |||||

|

заработная плата за фактически отработанное время и выполненную работу |

12210 |

15487 |

20350 |

126,84 |

131,4 |

|

выплаты стимулирующего характера |

5895 |

7172 |

9328 |

121,68 |

130,06 |

|

оплата за неотработанное время |

842 |

1063 |

1175 |

126,19 |

110,55 |

|

выплаты компенсирующего характера |

1937 |

2656 |

3455 |

137,1 |

130,06 |

|

Другие выплаты, которые включаются в состав фонда заработной платы |

168 |

186 |

242 |

110,41 |

130,06 |

Согласно данным, которые рассчитаны в таблице 2.18 общий фонд заработной платы в 2007 году вырос по сравнению с 2006 на 26,19 %, а в 2008 году по сравнению с 2007 годом – на 30,6%. При этом в 2007 году, более высокими темпами росла оплата за фактически отработанное время, выполненную работу и выплаты компенсирующего характера; 126,8% и 137,1% соответственно. В 2008 году более высокими темпами росли выплаты стимулирующего характера, темп роста составил 130,6% к уровню 2007 года, и это можно отнести к положительному фактору формирования структуры фонда заработной платы, обеспечивающей выполнения функции мотивации к труду. Как известно основную стимулирующую нагрузку при оплате труда несет премиальная система, поэтому проведем анализ премиальной системы на ПРУП «ММЗ им. С. И.Вавилова».

2.3.7 Анализ премиальной системы

Цель премирования – достижение единства интересов всех категорий работников в обеспечении высоких результатов производственно – хозяйственной деятельности предприятия в целом на основе учета и поощрения трудового вклада каждого подразделения и отдельных работников.

По своему целевому назначению премии, предусмотренные премиальной системой оплаты труда, делятся на две группы:

- премии за основные результаты хозяйственной деятельности, которые играют ведущую роль в премировании;

- премии за улучшение отдельных сторон производственной деятельности.

Премии за основные результаты хозяйственной деятельности на предприятии выплачиваются в соответствии с разработанными следующими локальными нормативными документами:

- Положениями о премировании руководителей, специалистов и служащих;

- Положением о премировании рабочих.

К премиям за улучшение отдельных сторон производственной деятельности можно отнести Положение о материальном стимулировании работников за экономию и рациональное использование топливно –энергетических и материальных ресурсов, Положение о премировании за освоение новой продукции.

Прежде всего, проведем анализ структуры всех выплат стимулирующего характера за три последних года по данным, представленным в таблице 18. По данным таблицы видно, что за 2007- 2008 годы наблюдается рост удельного веса надбавок и доплат стимулирующего характера по сравнению с 2006 годом с 21,5% до уровня 31% и 29,9%.

Таблица 2.19- Анализ выплат стимулирующего характера

|

Показатели |

2006 |

2007 |

2008 |

2007 к 2006, % |

2008 к 2007, % | |||||||

|

Выплаты стимулирующего характера: всего |

5895 |

7172 |

9328 |

121,7 |

130,1 | |||||||

|

В том числе: | ||||||||||||

|

надбавки за профмастерство, классность и т.п. |

1621 |

2055 |

2696 |

126,8 |

131,2 | |||||||

|

удельный вес, % |

27,5 |

28,65 |

28,9 |

104,2 |

100,9 | |||||||

|

премии за результаты работы(месячные, квартальные) |

2072 |

2503 |

3246 |

120,8 |

129,7 | |||||||

|

удельный вес, % |

35,15 |

34,9 |

34,8 |

99,3 |

99,7 | |||||||

|

единовременные премии |

676,2 |

875,0 |

1203,3 |

129,4 |

137,5 | |||||||

|

удельный вес, % |

15,88 |

15,64 |

16,80 |

98,5 |

107,5 | |||||||

|

другие регулярные выплаты стимулирующего характера |

676,2 |

875,0 |

1203,3 |

129,4 |

137,5 | |||||||

|

удельный вес, % |

11,5 |

12,2 |

12,9 |

106,4 |

105,7 | |||||||

|

единовременная материальная помощь |

849,4 |

864,2 |

979,4 |

101,7 |

113,3 | |||||||

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Формирование кадрового потенциала

- Формальное и неформальное управление - проблемы сочетания

- Характеристика и сравнительная оценка вертикальных и горизонтальных решений позиционирования информационных систем в менеджменте организаций

- Структура бизнеса Ульяновской области

- Зарубежные модели менеджмента