Анализ структуры цен на фондовом рынке

Проводя тестирование работы полос Боллинджера в течение нескольких месяцев на графиках дневного временных масштабов, получили следующие результаты.

Если Полосы Боллинджер сжаты, следовательно, активность на рынке слабая и возможно движение в будущем. Чем больше временной период анализа, и чем дольше Боллинджер сужается, тем сильнее ожидается движение.

Если цена начинает двигаться и проб

ивает какую-либо из полос Боллинджера, а последняя остается горизонтальной или отклоняется незначительно, то в подавляющем большинстве случаев цена возвращается в пределы полос.

Если полоса Боллинджера отклоняется вслед за изменением цены, то высока вероятность продолжения ценового движения.

При сильном движении цен полоса Боллинджера обычно пробивается. Однако следует обращать внимание на закрытие цены в данном временном интервале. Если цена вернулась в пределы полосы, то следует ожидать коррекции.

Наиболее удачным следует считать период полос Боллинджера, равный 20 для всех видов внутридневных графиков.

3. Скользящие средние.

· Наилучшие сигналы СС дают на трендовом рынке.

· Необходимо принимать конверт, состоящий из нескольких средних разного периода.

· Направление тренда и силу движения определяют по самой длинной СС. При этом, чем сильнее угол наклона СС от горизонтали, тем сильнее тренд.

· Алгоритм определения текущего состояния рынка таков:

· при увеличении угла расхождения между самой короткой и самой длинной СС – признак развития тренда и дальнейшего движения цен;

· при сближении короткой и длинной СС развивается боковой тренд, следует закрывать позиции.

Во многих технических индикаторах, основанных на дневных графиках, для расчетов используется цена закрытия. Любой индикатор изменчивости, который использует цену закрытия, является фильтром дневного изменения цен, потому что индикатор игнорирует внутридневные изменения цены относительно основной тенденции движения цен закрытия. Цена закрытия является важным инструментом, таким образом, я использую цену закрытия в качестве основы для трендового анализа.

Hеожиданные экономические новости, сообщения об уpожае, отчеты со складов или чpезвычайные пpогнозы погоды могут поpождать "быстpые" pынки со скачками в пpомежутке между закpытием и откpытием (opening gaps) и огpаниченными движениями (limit moves). Стpах и жадность вместе с пpиказами на выход (stop orders), могут увеличить изменчивость (volatility) pынка.

Как видно рыночная цена не движется по прямой линии. Она скачет, вырисовывает пики и впадины, формируя канал по направлению тренда. Ранняя идентификация канала может принести ценную информацию, включая сведения об изменении направления тренда, что позволяет оценить возможный доход и потери.

Несмотря на разнообразие индикаторов изменчивости, можно констатировать, что каждый метод является лучшим в.

Изучив вышеизложенные методы для анализа тенденции цен акций, я выбрала индикатор изменчивости Полоса Боллинджера по следующим причинам:

- Полосы Боллинджера изгибаются в ответ на движения цены. Эти волны предсказывают, как далеко уйдет тренд прежде, чем основная тенденция вернет цену к центральной оси. Сложные отношения развиваются между направлением ценовой полосы и ее сжатием. Например, тренд имеет тенденцию делать передышку, когда полосы сжимаются против него.

- Полосы Боллинджера заранее предупреждают об изменении тренда. Резкое ценовое движение вынуждает полосы расширяться. Когда активный рынок, наконец, станет боковым, полосы медленно сжимаются к цене.

- Данный метод эффективен для торговли различными активами: акции, фьючерсы, опционы, валюта. Поэтому, он встроен в многие компьютерные программы прогноза рынков [10].

1.3 Экономический анализ торговой деятельности фондовой биржи

1.3.1 Характеристика фондовой биржи

Фондовая биржа – это организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов. С организационно-правовой точки зрения фондовая биржа представляет собой финансовое посредническое учреждение с регламентированным режимом работы, где совершаются торговые сделки между продавцами и покупателями фондовых ценностей с участием биржевых посредников по официально закрепленным правилам. Эти правила устанавливаются как биржевым (Устав биржи), так и государственным законодательством. Следует иметь в виду, что фондовая биржа как таковая и ее персонал не совершают сделок с ценными бумагами. Она лишь создает условия, необходимые для их совершения, обслуживает эти сделки, связывает продавца и покупателя, предоставляет помещение, консультационные и арбитражные услуги, техническое обслуживание и все необходимое для того, чтобы сделка могла состояться.

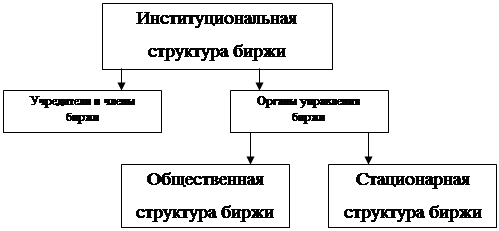

Управление биржей определяется ее институциональной структурой, которая может быть представлена следующей схемой (Рисунок 1).

|

Рисунок 1 - Институциональная структура биржи

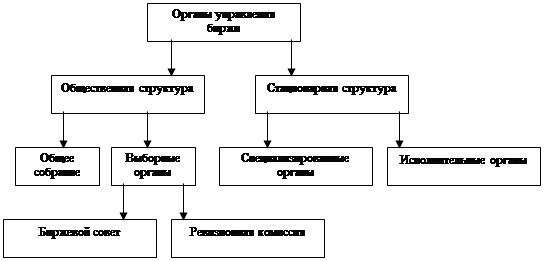

В соответствии с законодательством фондовые биржи создаются в форме некоммерческого партнерства. Поэтому ее органы управления делятся на общественную и стационарную структуры (Рисунок 2).

|

Рисунок 2 - Органы управления биржи

Общественная структура, в свою очередь, представлена Общим собранием членов биржи и выборными органами, формирующимися на собрании членов биржи.

Общее собрание – это законодательный орган внутрибиржевой деятельности, имеющий следующие функции:

· осуществление общего руководства биржей и биржевой торговлей;

· определение целей и задач биржи, стратегии ее развития, правил внутреннего распорядка;

· утверждение и изменение учредительных документов (договора, устава, правил торговли);

· выборы и утверждение Биржевого комитета (для TОО) или совета (для АО) и Ревизионной комиссии;

· внесение изменений и дополнений вих персональный состав и структуру;

· утверждение результатов деятельности биржи и распределение прибыли;

· определение размера и порядка выплаты дивидендов, а также условий покрытия убытков;

· определение (уменьшение или увеличение) количества мест на бирже и установление квот для ее членов;

· утверждение решений Биржевого комитета (совета) о создании (управлении) товарных секций;

· прием новых членов биржи;

· утверждение сметы расходов на содержание Биржевого комитета (совета) и персонала биржи.

К учредителям биржи относят членов инициативной группы, выступающих в качестве организаторов бирж. Учредители подписывают учредительный договор о создании биржи и вносят первоначальные взносы. Учредителями могут быть как физические, так и юридические лица.

Другие рефераты на тему «Безопасность жизнедеятельности и охрана труда»:

- Роль здоровьесберегающего режима учебно-воспитательного процесса в школе

- Световая среда жилого и общественного интерьера

- Компьютер и безопасность

- Прогнозирование, предупреждение и ликвидация чрезвычайных ситуаций на Туймазинском газоперерабатывающем заводе

- Чрезвычайные ситуации природного, антропогенного и техногенного характера на территории Павловского района Воронежской области

Поиск рефератов

Последние рефераты раздела

- О средствах защиты органов дыхания от промышленных аэрозолей

- Обзор результатов производственных испытаний средств индивидуальной защиты органов дыхания (СИЗОД)

- О средствах индивидуальной защиты от пыли

- И маски любят счёт

- Правильное использование противогазов в профилактике профзаболеваний

- Снижение вредного воздействия загрязнённого воздуха на рабочих с помощью СИЗ органов дыхания

- О средствах индивидуальной защиты органов дыхания работающих