Анализ структуры цен на фондовом рынке

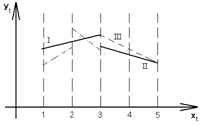

Поясним сущность регрессии с переключениями на примере. С этой целью рассмотрим рисунок 4.

Рисунок 4 – Пример регрессии с переключениями

На данном рисунке приведен скачкообразный переход от регрессии I к регрессии II. Непрерывный переход от регрессии I к регрессии III, изображенных пунктирной линией также приведен н

а рисунке 4.

На рисунке 4 штрихпунктирной линией показано изменение коэффициента регрессии на каждом шаге (адаптивный алгоритм) [13].

Использование априорной информации позволяет повысит точность оценивания параметров регрессии. Это важно при построении математических моделей экономических процессов, так как часто исходными данными являются короткие временные ряды. Предположим что область параметров задается в виде нечетких ограничений – равенств и неравенств. Рассматриваемая регрессия имеет вид

![]() (17)

(17)

где ![]() - зависимая переменная,

- зависимая переменная, ![]() - параметр регрессии,

- параметр регрессии, ![]() – независимая переменная,

– независимая переменная, ![]() - случайная величина, здесь и далее « / » означает транспонирование. Относительно регрессоров далее используется такое допущение

- случайная величина, здесь и далее « / » означает транспонирование. Относительно регрессоров далее используется такое допущение

Допущение 1. Матрица ![]() невырождена

невырождена

Лемма 1. Если выполняется допущение 1 и ![]() (

(![]() - выпуклое множество), то

- выпуклое множество), то ![]() строго монотонно возрастает, а

строго монотонно возрастает, а ![]() строго монотонно убывает при

строго монотонно убывает при ![]() , где

, где ![]()

Рассматриваемую задачу можно трактовать как задачу с двумя нечеткими целями выбора, так как с ростом r увеличивается первый критерий и уменьшается второй, и наоборот. Нечеткой i - целью, i = 1,2 , в множестве Z является некоторое его нечеткое подмножество, обозначим его ![]() . Функция принадлежности

. Функция принадлежности ![]()

![]() (18)

(18)

где ![]() .

.

Согласно лемме 1, ![]() уменьшается от 1 до 0, а

уменьшается от 1 до 0, а ![]() увеличивается от 0 до 1.

увеличивается от 0 до 1.

Рассмотрим модель регрессии с переключением при одномерном переключателе, зависящем от времени t:

![]() , (19)

, (19)

где ![]() - n – мерный вектор регрессоров,

- n – мерный вектор регрессоров, ![]() - n – мерный вектор истинных значений параметров регрессии,

- n – мерный вектор истинных значений параметров регрессии, ![]() - индекс точки переключения,

- индекс точки переключения, ![]() - шум.

- шум.

На отрезке времени ![]() с числом наблюдений

с числом наблюдений ![]() параметры регрессии постоянны и равны

параметры регрессии постоянны и равны ![]() . Пусть

. Пусть ![]() . Далее будем считать, что точки переключения

. Далее будем считать, что точки переключения ![]() известны, а величина

известны, а величина ![]() может быть меньше n.

может быть меньше n.

Пусть параметры регрессии на соседних отрезках It и It +1 достаточно близки, что можно сформулировать в виде нечеткого ограничения-равенства ![]() , где

, где ![]() – вектор, его компоненты – нечетко заданные числа, функции принадлежности которых сосредоточены в окрестности 0.

– вектор, его компоненты – нечетко заданные числа, функции принадлежности которых сосредоточены в окрестности 0.

Расхождения, аналогичные приведенные в разделе 1, показывают, что задачу оценивания можно сформулировать как двухкритериальную.

![]() (20)

(20)

![]() (21)

(21)

где, ![]() ,

, ![]() - выпуклое множество,

- выпуклое множество, ![]() и

и ![]() - весовые коэффициенты (известные величины). В частности,

- весовые коэффициенты (известные величины). В частности, ![]()

Введем следующие матрицы:

размерности mi x n;

X = diag (X(1), …, X(N)) размерности

;

;

Сформируем матрицу

.

.

Здесь r > 0 , ![]() ,

,

где матрица  имеет размерность

имеет размерность

(N-1)xN.

Имеем ![]()

где ![]() - вектор, размерность которого

- вектор, размерность которого ![]() .

.

Причем  .

.

Здесь

где  ,

, ![]() .

.

Размерность ![]() равна

равна ![]() . У вектора

. У вектора ![]() размерности

размерности ![]() компонента с индексом

компонента с индексом ![]() равна

равна ![]() , с индексом

, с индексом ![]() - равна

- равна ![]() , остальные компоненты нулевые.

, остальные компоненты нулевые.

Относительно регрессоров принимаем допущение

Допущение 6. У матрицы  размерности

размерности ![]() столбцы линейно независимы.

столбцы линейно независимы.

Другие рефераты на тему «Безопасность жизнедеятельности и охрана труда»:

Поиск рефератов

Последние рефераты раздела

- О средствах защиты органов дыхания от промышленных аэрозолей

- Обзор результатов производственных испытаний средств индивидуальной защиты органов дыхания (СИЗОД)

- О средствах индивидуальной защиты от пыли

- И маски любят счёт

- Правильное использование противогазов в профилактике профзаболеваний

- Снижение вредного воздействия загрязнённого воздуха на рабочих с помощью СИЗ органов дыхания

- О средствах индивидуальной защиты органов дыхания работающих