Статистическая характеристика деятельности автотранспортного предприятия

При исследовании изменения этого показателя во времени следует учитывать, что снижение этого показателя свидетельствует о более эффективной работе предприятия.

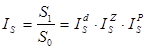

Для того, чтобы охарактеризовать изменение этого показателя, необходимо рассчитать относительную величину динамики или индивидуальный индекс изменения затрат на рубль доходов:

(7.6)

(7.6)

![]() =0.994

=0.994

Эту зависимость можно отразить в виде следующей модели. Затраты на перевозку в общем виде представляют собой произведение объема выполненной транспортной работы (грузооборота) на себестоимость единицы этой работы (себестоимость 1 ткм):

![]() (7.7)

(7.7)

![]() =939152322,0

=939152322,0

З1= 3846982*271,313=1043736227,3

В свою очередь доходы – это произведение объема выполненной работы (грузооборота) на среднюю доходную ставку 1 ткм, т.е.:

![]() (7.8)

(7.8)

d= Д:P

d0=1289548500:3780076= 341.14

d1= 1440313600:3846982= 374.40

![]() =1289548500

=1289548500

Д1=3846982*374.40=1440313600

Тогда изменение затрат на рубль дохода можно представить следующим индексом:

(7.9)

(7.9)

![]() =0.994

=0.994

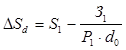

или в абсолютном выражении:

![]() , руб. (7.10)

, руб. (7.10)

![]() = -0.004

= -0.004

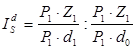

Для того, чтобы определить влияние изменения тарифов на изменение показателя затрат на один рубль дохода необходимо рассчитать следующий индекс, в котором влияние изменения объема работ и себестоимости изолировано:

(7.11)

(7.11)

![]() =0,910

=0,910

что в абсолютном выражении составит:

, руб. (7.12)

, руб. (7.12)

![]() =- 0,071

=- 0,071

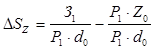

Влияние изменения себестоимости перевозок определяется индексом, в котором изолировано влияние объема работ и тарифов:

(7.13)

(7.13)

![]() =1,092

=1,092

в абсолютном выражении:

(7.14)

(7.14)

![]() =0,067

=0,067

После выполненных расчетов необходимо выполнить следующую проверку:

(7.15)

(7.15)

![]() =1

=1

= 0,910*1,092*1= 0,994

![]() 0,994

0,994

![]() , руб. (7.16)

, руб. (7.16)

![]() =- 0,071+0,067+0= - 0,004

=- 0,071+0,067+0= - 0,004

Выводы:

Показатель затрат на 1 руб, который является одним из показателей себестоимости и в отчетном периоде снизился на 0, 004, вместе с тем как уменьшились затраты на топливо на 0,02%. Однако перерасход затрат в отчетном периоде составил 90401139,18, т.к. по многим статьям расходов наблюдается увеличение показателей- увеличились затраты смазочных и эксплуатационных материалов на 0,01%, затраты на износ и восстановление шин на 0,01%, затрат на перевозку.

8. Статистическое изучение финансовых результатов

Основные финансовые результаты производственно-хозяйственной деятельности автотранспортных предприятий характеризуют абсолютные и относительные показатели: валовая выручка (доходы), прибыль, рентабельность.

Прибыль – это часть добавленной стоимости, получаемой автотранспортным предприятием после реализации предоставляемых транспортных работ и услуг. Количественно прибыль представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость и других отчислений из выручки в госбюджет и внебюджетные фонды) и полной себестоимости реализованных транспортных работ и услуг.

![]() , руб. (8.1)

, руб. (8.1)

![]() = 257909700, руб

= 257909700, руб

![]() = 288062720, руб

= 288062720, руб

БП1= 1289548500- 257909700- 939152322,0=92486478 руб

БП2= 1440313600-288062720-1043736227,3= 108514652,7 руб

Показателем эффективности работы автотранспортного предприятия является уровень рентабельности, который рассчитывается как отношение суммы прибыли к текущим затратам или авансированным ресурсам.

Отношение суммы прибыли от выполненных перевозок к полной их себестоимости (т. е. к текущим затратам) называется рентабельностью перевозок.

. (8.2)

. (8.2)

92486478/ 939152322,0 *100=9,847

108514652,7/ 1043736227,3 *100= 10,396

Для характеристики эффективности использования основного и оборотного капитала определяется рентабельность предприятия. Она представляет собой отношение суммы балансовой прибыли за отчетный период к сумме средней стоимости основного капитала и средней стоимости нормируемого оборотного капитала за отчетный период. Этот показатель часто называют рентабельностью капитала.

. (8.3)

. (8.3)

= 1,029

= 1,029

= 1,177

= 1,177

Для характеристики динамики доходов определим индекс доходов как соотношение доходов, полученных в текущем периоде, с доходами за предыдущий период (в относительном выражении) или разность доходов двух периодов (в абсолютном выражении):

(8.4)

(8.4)

![]() =1.12

=1.12

![]() , руб. (8.5)

, руб. (8.5)

![]() =15075100

=15075100

Изменение суммы доходов зависит от изменения средней доходной ставки и объема выполненной транспортной работы и определяется индексным методом.

Влияние средней доходной ставки:

(8.6)

(8.6)

![]() =1.09

=1.09

![]() , руб. (8.7)

, руб. (8.7)

![]() = 127950621,3

= 127950621,3

Другие рефераты на тему «Транспорт»:

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск