Использование зарубежного опыта (Северной Европы) в области прогнозирования, программирования и проектирования социально-экономической сферы в современных российских условиях

Таким образом, существует прямая связь между использованием капитала фонда и бюджетным дефицитом. Вместе с тем в Норвегии не существует критерия определения размера отчислений в ГНФ. Сумма каждого годового отчисления утверждается отдельно парламентом страны в рамках общего государственного бюджетного процесса.

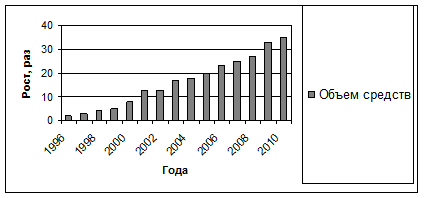

В 1996 г. правительство Норвегии сделало свой первый взнос в фонд. К концу 1999 г

. совокупный объем средств фонда составил 26 млрд. долл. На конец 2001 г. накопления фонда составляли 35% ВВП, а на 30 сентября 2003 г. – 542% ВВП. Согласно прогнозам, к 2010 г. предполагается увеличить средства фонда до 93% ВВП. Максимальное годовое перечисление средств в стабилизационный фонд равнялось 6% ВВП Норвегии (2001 г.).

По состоянию на 31 марта 2004 г. рыночная стоимость ГНФ составляет 915,3 млрд. норв. крон. Особенностью фонда Норвегии является выделение в его составе Экологического фонда, созданного 31 января 2001 г. с капиталом в размере 1 млрд. норв. крон. Экологический фонд – это отдельный портфель акций, входящий в ГНФ и управляемый Государственным Банком Норвегии. Его средства инвестируются в те же страны, что и средства обычного портфеля акций, за исключением развивающихся рынков. Как видно из таблицы 2, доходность этого фонда несколько превышает доходность обычного портфеля акций и почти вдвое больше доходности совокупного портфеля ГНФ.

Таблица 2 – Структура портфеля ГНФ Норвегии

|

Портфель |

Рыночная стоимость на 31 марта 2004 г., млрд. норв. крон |

Доходность в 2003 г., % (иностранные валюты) |

|

Обычные акции Экологический фонд Облигации Итого |

383,5 1,6 530,3 915,3 |

22,8 22,9 5,3 2,6 |

Опыт более десяти лет работы фонда оказался успешным. Фонд позволил сохранять сбалансированность бюджета, сглаживать колебания совокупного внутреннего спроса, снижать инфляционное давление и сдерживать удорожание национальной валюты. Причем в условиях жесткой консервативной экономической политики, начиная с момента его создания, суммарные ежегодные поступления в ГНФ были положительными в течение всего периода, даже в кризисный 1998 г., когда цены на нефть были минимальными.

Рисунок 2 – Динамика роста объема средств ГНФ

Средства фонда инвестируются только за рубежом. Такое решение связано с необходимостью соблюдения следующих условий.

Поддержание и защита бюджета как инструмента управления. Если бы фонд использовался для финансирования национальных инвестиций (в инфраструктуру, ноу-хау, бизнес и др.), он стал бы лишь дополнительным источником финансирования государственных расходов. Это подрывало бы роль бюджета страны как политического инструмента управления и ослабляло бюджетный процесс.

Диверсификация промышленной структуры. Направление финансовых инвестиций за границу повышает гарантии того, что размер нефтяных доходов, использованных в экономике, не отражается на промышленной структуре. Последняя не может остаться без изменений в случае снижения нефтяных доходов. Предусматривается, что оптимальный уровень национальных прямых инвестиций не должен изменяться под воздействием колебаний величины нефтяных доходов.

Стабилизация норвежской экономики. Направляя прямые инвестиции фонда за рубеж, центральное правительство способствует вывозу капитала во избежание текущих излишков торгового баланса. Это уменьшает воздействие роста или снижения процентных ставок на капитал, что позволяет нивелировать эффект влияния высоких нефтяных доходов на национальную экономику.

ГНФ Норвегии имеет следующие семь уровней диверсификации вложений финансовых ресурсов:

– первый – по акциям и облигациям. При этом предпочтение отдается облигациям (около 60% портфеля) как наиболее устойчивым и надежным ценным бумагам;

– второй – по регионам (Европа, Америка, Азия / Океания). Здесь преимущество отдается Европе как наиболее динамично развивающемуся региону, который находится в непосредственной близости от Норвегии;

– третий – по валютам. Фонд инвестирует в различные валюты, а затем ведет конечные расчеты в норвежских кронах;

– четвертый – по странам, причем приоритет отдается странам Европы.

– пятый – по отраслям. Преимущество имеет финансово-банковский сектор, предприятия энергетики, сфера потребительских товаров, телекоммуникаций и связи;

– шестой – по ценным бумагам компаний – эмитентов. При этом принято, что инвестиции не могут превышать 3% голосующих акций или акционерного капитала каждой отдельной компании;

– седьмой – вложения по видам эмитента ценных бумаг (корпоративные / некорпоративные ценные бумаги). Он присутствует только у вложений в облигации, так как все вложения в акции относятся к корпоративным ценным бумагам.

Большая доля вложений фонда в акции приходится на страны Европы, в облигации – на страны Америки. Причем фонд вкладывает свои финансовые ресурсы как в акции национальных компаний стран, так и зарубежных компаний на территории других стран.

Так, среди вложений в акции в США есть вложения и в акции российских компаний. По состоянию на 31 декабря 2003 г. вложения в акции НК ЮКОС составляют 229,36 млрд. норв. крон всех вложений ГНФ на американском фондовом рынке, или 0,24% общего числа вложений; в акции ОАО «ЛУКОЙЛ» – 55,37 млрд. норв. крон, или 0,04%; а акции ОАО «Норильский никель» – 45,17 млрд.; норв. крон, или 0,03%.

В итоге семиуровневая диверсификация финансовых ресурсов ГНФ Норвегии делает его портфель более надежным, устойчивым к возникновению рисков неполучения или снижения дохода по отдельным составляющим его видам ценных бумаг.

Опыт Норвегии по созданию стабилизационного фонда может быть полезен и в России. В частности, средства российского стабилизационного фонда также могут быть инвестированы в ценные бумаги с учетом семи уровней диверсификации.

Кроме того, для нашей страны представляет интерес и эффективная государственная политика природопользования, важной частью которой является ресурсная политика.

Одной из главных задач политики природопользования в Норвегии является, в частности, повышение эффективности управления и контроля на всех уровнях. Качественная проработка концептуальных экономических и экологических решений позволяет справляться со многими проблемами без крупных затрат государственных средств.

Формирование законодательной основы, выработка экономической и ресурсной политики государства в отраслях топливно-энергетического комплекса (ТЭК) входят в компетенцию стортинга (парламента). Важно отметить, что по ст. 3 закона «О нефти» (1985 г.) все ресурсы нефти на шельфе принадлежат государству и должны использоваться на благо всего народа Норвегии.

Стортинг утверждает соответствующие предложения министерства промышленности и энергетики по бюджету, санкционирует проекты разработки месторождений и строительства любых крупных производственно-транспортных объектов (трубопроводы, нефте- и газоперерабатывающие заводы, терминалы, хранилища и т.д.). Помимо постоянных комитетов, стортинг формирует временные экспертные группы для научных исследований по отдельным важным производственным, экономическим и эколого-энергетическим проблемам.

Другие рефераты на тему «Международные отношения и мировая экономика»:

- Внешние связи Калининградской области

- Особые экономические зоны

- Евразийское социально-экономическое пространство как Особая Экономическая Зона в контексте формирующейся евразийской экономической доктрины

- Проблема самоопределения курдов

- Право международной безопасности и мирные средства разрешения международных споров

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН