Мировой рынок нефти

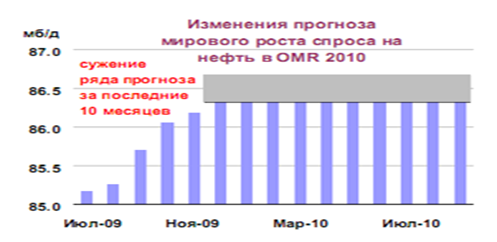

Рис. 6. Мировой спрос на нефть.

В сегодняшних прогнозах МЭА мировой спрос на нефть составит в 2010 г. 86.6 мб/д (+2.2% или +1.9 мб/д при сравнении по годам), в 2011 г. - 87.9 мб/д (+1.5% или +1.3 мб/д). Тем не менее, несмотря на прогноз на текущий год, предусматривающий роста спроса, следующий год представляет

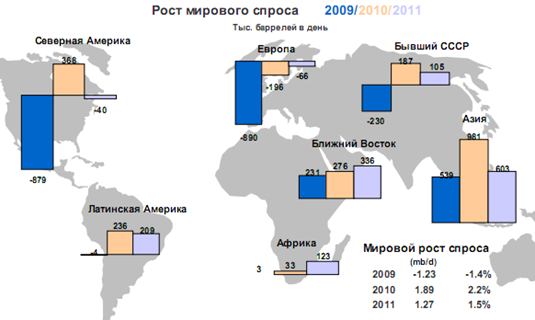

значительные риски сокращения спроса в случае замедления темпов рост мировой экономики. Как уже отмечалось в обзоре за прошлый месяц, если мировой рост ВВП в 2011 г. окажется на 30% ниже по сравнению с прогнозируемым уровнем, то мировой спрос на нефть будет на 1.2 мб/д ниже (рис.7).

Рис. 7. Рост Мирового спроса на нефть 2009-2011 гг.

Можно сделать следующий вывод, что спрос нефти наблюдается в следующих регионах: наибольший в Азии, затем Ближний Восток и Латинская Америка.

В целом наблюдается увеличение мирового спроса на нефть 2010 году, а уже в 2011 году ожидается его снижение.

В результате корректировки прогноза средний уровень спроса за 2009-2014 гг. будет на 1.9 мб/д выше по сравнению с прогнозом за прошлый июнь. Более высокие базовые данные за 2009 г., частично связанные с влиянием экономических и фискальных программ стимулирования (в частности, для стран - не ОЭСР), и более высокие оценки роста ВВП за 2009/2010 гг. легли в основу этих изменений. Сценарий МЭА (международное энергетическое агентство) по более высокому росту ВВП основан на прогнозе Международного валютного фонда за октябрь 2009 г., в котором учтены более высокие темпы восстановления экономики по сравнению с предыдущим прогнозом. К концу прогнозируемого периода мировая экономика может восстановить предыдущий тренд роста, достигшего 4.5% в год. К середине десятилетия цена на сырую нефть составит примерно 80 долларов за баррель (в сравнении с 70 долларами по предыдущему прогнозу). В случае более высокого роста ВВП, с 2009 г. и далее среднегодовой рост спроса составит 1.2 мб/д (+1.4%). В результате к 2014 г. мировой спрос достигнет 91 мб/д. Основной рост спроса относится к странам - не ОЭСР, он догоняет уровень спроса в странах ОЭСР, на которые к 2014 г. придется 51% от мирового спроса.

После разразившегося в 2008 г. экономического кризиса многие параметры должны уточняться, но в соответствии с рабочими оценками МЭА, произойдет изменение структуры спроса, страны ОЭСР сократят общий уровень роста спроса в будущем. После экономического спада в 2009 и 2010 гг. ожидается сокращение нефтеемкости экономики (более жесткие стандарты экономии топлива, реструктуризация промышленности и замещение нефти газом).

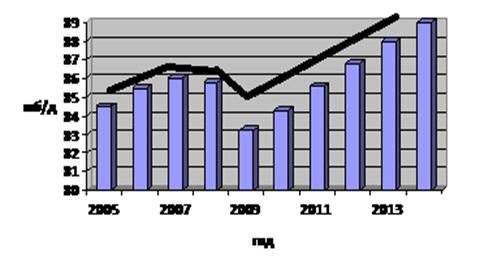

Как и в прогнозе за июнь, МЭА разработало сценарий более низкого экономического роста ВВП, который составит за период 2011-2014 гг. в среднем 3% ежегодно. Оценки цен на нефть и достигаемого уровня энергоэффективности те же самые, что и в сценарии более высокого роста ВВП. В результате среднегодовой рост спроса на нефть после 2009 г. составит 0.5 мб/д (+0.5% в год), мировой спрос в 2014 г. достигнет 87 мб/д (возвратится к уровню мирового спроса 2007 г.) (рис.8). Как и в прогнозе за июнь, расхождение по росту спроса в 4 мб/д к середине десятилетия сопровождается весьма существенной разницей в отношении мирового баланса нефти. Годовое сокращение спроса на нефть в странах ОЭСР в данном случае в два раза больше, чем в сценарии более высокого роста ВВП, при этом 75% разницы в спросе приходится на страны - не ОЭСР.

Рис. 8. Мировой спрос на нефтепродукты.

Подводя итог мирового спроса на нефтепродукты можно сказать следующее, что спрос в первую очередь зависит от стоимости и производства, а на рисунке можно проследить эту зависимость. Естественно больше продать чем произвели невозможно, а реакция на стоимость нефтепродуктов с каждым годом становится менее заметной, так как без этого энергоресурса в производственном процессе никуда.

Промышленные запасы в странах ОЭСР в июле возросли на 19.0 мб до 2 785 мб. Тем не менее, рост запасов был меньше по сравнению со средним уровнем за последние пять лет, составляющим 31.7 мб. Запасы нефтепродуктов увеличились на 21.3 мб, прирост запасов сосредоточен в Северной Америке и относится к запасам средних дистиллятов и ‘других продуктов’. Запасы сырой нефти сократились на 0.6 мб, так как снижение запасов в Европе и Северной Америке перевесило рост запасов в Тихоокеанском регионе.

Покрытие спроса в днях форварда в июле увеличилось до 61.4 дней по сравнению с 61.0 днем в июне. Покрытие спроса на «другие продукты» в Северной Америке возросло на 2.5 дня, покрытие спроса на мазут в Европе и Северной Америке, и на моторное топливо в Тихоокеанском регионе сократилось.

В соответствии с данными за август, промышленные запасы нефти в странах ОЭСР возросли на 8.7 мб, отметив тем самым пять последовательных месяцев роста. Уровень запасов сырой нефти сократился на 9.4 мб по сравнению с предыдущими месяцами, но это сокращение было возмещено за счет прироста запасов нефтепродуктов на 18.2 мб. Для сравнения - средний за последние пять лет прирост запасов указывает на их увеличение на 3.2 мб.

Третий месяц подряд отмечалось снижение краткосрочных запасов нефти в плавучих хранилищах - до 72 мб в конце августа с 90 мб в июле. Запасы сырой нефти резко снизились - с 59 мб в июле до 37 мб в августе в связи со значительным сокращением запасов на Ближнем Востоке и в Мексиканском заливе. Рост суммарных запасов в северо-западной Европе привел к увеличению запасов нефтепродуктов в плавучих хранилищах до 35 мб.

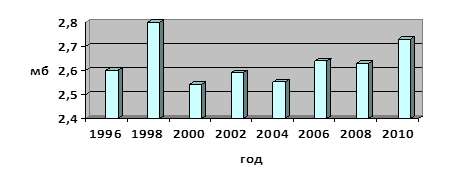

Рис.9. Суммарные промышленные запасы нефти в странах ОЭСР.

Можно сделать вывод, что промышленные запасы в странах ОЭСР (рис.9.) в июле возросли на 19.0 мб до 2 785 мб за счет резкого роста запасов средних дистиллятов и ‘других продуктов’ в США. Рост запасов отмечался пятый месяц подряд, но он не достиг среднего за июль показателя за последние пять лет (+31.7 мб). Тем не менее, коммерческие запасы в странах ОЭСР составили 2 785 мб, что только на 11.3 мб ниже рекордных уровней. В августе 1998 г., по оценкам, запасы составили 2 797 мб, что было самым высоким уровнем с официального начала функционирования Ежемесячной статистики по нефти в странах ОЭСР.

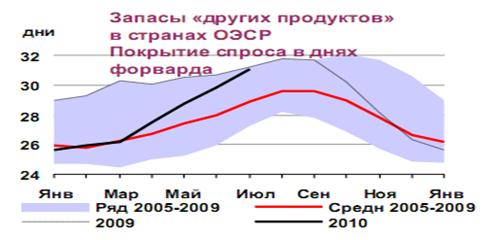

Рис. 10. Запасы «других продуктов» в странах ОЭСР.

По рисунку 10 видно, что рост запасов в июле обусловлен резким, хотя и сезонным увеличением запасов средних дистиллятов и «других продуктов» в Северной Америке (11.4 мб и 13.4 мб, соответственно). Увеличение запасов привело к росту показателя покрытия регионального спроса на ‘другие продукты’ на 2.5 дня, покрытие спроса на дистилляты возросло на 1.2 дня. Этот рост был в определенной степени возмещен за счет сокращения показателя покрытия регионального спроса на бензин и мазут. Суммарное увеличение запасов нефтепродуктов в странах ОЭСР составило 21.3 мб. Запасы сырой нефти и ‘других видов нефти’ оказались несколько ниже (0.6 мб и 1.7 мб, соответственно), так как сокращение запасов в Северной Америке и Европе возместило прирост запасов в Тихоокеанском регионе.

Другие рефераты на тему «Международные отношения и мировая экономика»:

- Союз России и Белоруссии

- Состояние и перспективы Казахстано-Канадских внешнеполитических связей на современном этапе

- Международные организации как механизмы регулирования международных отношений

- Внешнеэкономические связи Республики Беларусь в рамках СНГ

- Экономическое развитие и внешнеэкономическая деятельность Германии

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН