Мировой рынок нефти

* ПРИМЕЧАНИЕ: данные по Саудовской Аравии и Кувейтувключают по 50% показателей Нейтральной Зоны.

Анализируя данные таблицы 2, можно сделать вывод, что ведущим экспортером нефти среди стран Ближнего зарубежья является Казахстан. Суммарные поставки нефти Казахстана можно подробно рассмотреть на рисунке 2.

Р

ис 2. Суммарные поставки нефти из Казахстана. [9]

Исходя из рисунка видно, что наиболее благоприятный период поставок нефти из Казахстана наблюдается в 2010 году и по сравнению с 2008 годом поставки возросли на 16%. В свою очередь 2011 год обещает быть неблагоприятным, по прогнозам. И в августе 2011 года ожидается существенный спад поставок нефти из Казахстана, скорей всего это будет связано с экономическими процессами и глобализацией мировой экономики.

Казахстан – предварительные данные за июль. Производство нефти в Казахстане в июле увеличилось примерно на 50 кб/д до 1.65 мб/д в связи с окончанием технического обслуживания на крупном месторождении Tengiz. С целью снижения планируемого бюджетного дефицита в августе правительство вновь ввело пошлину на экспорт сырой нефти, в настоящее время она составляет порядка 2.70 долларов за баррель. Компании - члены двух консорциумов, являющихся операторами крупных месторождений Tengiz и Karachaganak, оспаривают это решение, так как считают, что соглашения, подписанные в 90-х годах в ситуации с низкими ценами, должны быть освобождены от налогов. Многие опасаются, что введение правительством экспортных пошлин и недавно принятое решение об их удвоении с начала 2011 г. может стать в значительной степени козырной картой в переговорах с международными нефтяными компаниями (IOCs) в стране. Вполне возможно, что консорциум, являющийся оператором Karachaganak, может уступить долю в 5-10% правительству в обмен на освобождение от пошлины. В последние годы правительство настаивало на долевом участии в консорциуме, который разрабатывает супергигантское месторождение Kashagan, в попытке увеличить контроль над природными ресурсами страны. Суммарное производство нефти в Казахстане по прогнозам возрастет с 1.66 мб/д в 2010 г. до 1.70 мб/д в 2011 г.

Экспорт нефти из Казахстана - важнейший фактор расширения мирохозяйственных связей, включения страны в глобализационные процессы, реализации не только экономических интересов, но и достижения политических целей. В международном сотрудничестве для укрепления своих позиций на мировых рынках нефти Казахстан основной акцент делает на усиление связей с промышленно развитыми странами, а также с Россией и Китаем. Предпринимаются усилия для расширения сотрудничества в рамках Содружества Независимых Государств. Однако возможности подобного сотрудничества реализуются лишь в незначительной степени.

Несомненно, исходя из таблицы 2, видно, что ведущими экспортерами нефти среди стран Дальнего зарубежья являются Венесуэла, Вьетнам, причем Венесуэла входит в состав Опек, а Вьетнам относится к независимым экспортерам нефти.

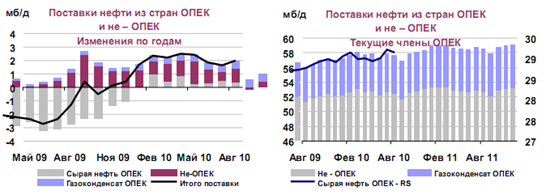

Мировые поставки нефти сократились в августе при сравнении по месяцам на 250 кб/д до 86.8 мб/д. Это в значительной степени связано со снижением поставок из стран - не ОПЕК. Мировые поставки при сравнении по годам возросли на 2.0 мб/д, примерно половина из них приходится на страны - не ОПЕК, четверть - на газовый конденсат ОПЕК, пятая часть - на добычу сырой нефти ОПЕК.

Поставки из стран - не ОПЕК снизились в августе на 0.2 мб/д до 52.4 мб/д в связи с сезонным техническим обслуживанием в Канаде, Великобритании и России. Несмотря на более высокое производство нефти в настоящее время в США и Канаде и отсутствие падения добычи в августе, вызванного ураганами, прогноз на 2010 и 2011 гг. увеличен минимально - до 52.6 мб/д и 52.9 мб/д, соответственно. Погодные условия в Мексиканском заливе США остаются нестабильными, в Атлантическом океане формируются многочисленные штормы.

Компания BP и власти США объявили о том, что скважина Macondo в сентябре была заблокирована. На фоне происходящих дебатов относительно совершенствования регулирующей и законодательной основы, МЭА сохранило оценку за прошлый месяц. В соответствии с этой оценкой, потеря производства нефти в Мексиканском заливе США составит в 2010 и 2011 гг. 60 кб/д и 100 кб/д, соответственно, что связано с отсрочками в бурении. До сих пор последствия от аварии в Мексиканском заливе для добычи на шельфе в других странах незначительны.

Поставки сырой нефти ОПЕК (рис.3.) в августе сократились на минимальную величину - 60 кб/д до 29.2 мб/д. Производство в 11 странах членах ОПЕК, на которые распространяется квота, без учета Ирака, составило в среднем 26.8 мб/д в прошлом месяце, оставшись без изменений по сравнению с уровнем за июль. Снижение добычи в ОАЭ и Нигерии было возмещено за счет более высокого производства в Анголе и Иране.

Значение ‘опциона на сырую нефть ОПЕК и изменения запасов’ для третьего квартала 2010 г. увеличено на 100 кб/д до 29.3 мб/д и на 200 кб/д до 28.8 мб/д для четвертого квартала 2010 г. в связи с корректировкой в сторону сокращения добычи газового конденсата ОПЕК. Для 2011 г. значение опциона по прогнозам составит 29.2 мб/д, что на 300 кб/д выше уровня 2010 г. Фактические свободные мощности ОПЕК в августе остались на уровне 5.56 мб/д.

Рис 3. Поставки нефти из стран Опек, Аляске, Индонезии и России на 1 сентября 2010 года.

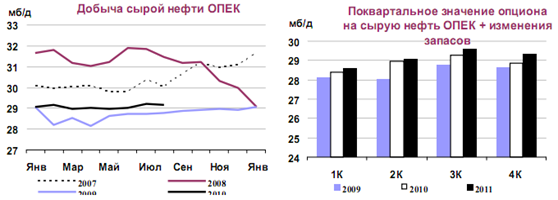

Поставки сырой нефти ОПЕК (рис.4.) в августе сократились на минимальную величину - 60 кб/д до 29.15 мб/д. Производство 11 стран членов, на которые распространяется квота, за исключением Ирака, в прошлом месяце составило 26.83 мб/д. Объемы добычи остались без изменений по сравнению с уровнем за июль. Снижение добычи в ОАЭ и Нигерии было возмещено за счет более высокого производства в Анголе и Иране.

Коэффициент соответствия добычи производственной квоте остался без изменений и составил в августе 53%. Значение данного коэффициента в июле-августе оказалось несколько ниже уровня за первый квартал 2010 г. (55-58%). Суммарные поставки нефти ОПЕК в настоящее время на 1.99 мб/д выше коллективной производственной квоты, составляющей 24.845 мб/д. На следующей встрече ОПЕК предусмотрено пересмотреть прогноз рынка и уровень производства нефти. Встреча министров энергетики стран ОПЕК состоится 14 октября в Вене.

Значение ‘опциона на сырую нефть ОПЕК и изменения запасов’ для третьего квартала 2010 г. увеличено на 100 кб/д (до 29.3 мб/д). Для четвертого квартала 2010 г. значение опциона увеличено на 200 кб/д до 28.8 мб/д. Это связано с корректировкой в сторону сокращения поставок газового конденсата ОПЕК, и несколько более высоким уровнем спроса. Для 2011 г. по прогнозам значение опциона составит 29.2 мб/д, что на 300 кб/д выше уровня 2010 г. Фактические свободные мощности оставались на уровне 5.56 мб/д.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН