Мировой рынок нефти

По таблице 3 можно сделать вывод, что добыча нефти с каждым годом сокращается и это весьма тревожно. Наибольшее снижение произошло в странах Опек-11 и Саудовской Аравии. Только Ирак имеет положительную тенденцию. За последние 5 лет рост добычи нефти в Ираке составил почти 3 %.

Добыча сырой нефти в Анголе в прошлом месяце возросла в связи с окончанием технического обслуживания. Производств

о нефти увеличилось на 50 кб/д до 1.79 мб/д. Добыча на месторождении Girassol, оператором которого является Тоталь, в августе была постепенно восстановлена после того, как технические проблемы заставили компанию 13 июля объявить форс мажор на экспорт.

Производство нефти в Нигерии в августе составило в среднем 2.14 мб/д, сократившись на 20 кб/д в связи с саботажем. 16 августа компания Shell объявила форс мажор в связи с аварией на трубопроводе, по которому нефть сорта Bonny Light поставляется с месторождения Cawthorne Channel.

Все же производство нефти в Нигерии остается намного выше уровня прошлого года, так как компании удалось в значительной степени отремонтировать инфраструктуру, которой был нанесен ущерб. В текущем году Shell устойчиво наращивает ранее остановленную добычу на месторождениях Forcados и EA. Объявленный три месяца назад форс мажор по поставкам с месторождения Qua Iboe в начале текущего месяца был отменен. 12 мая после обнаружения утечки нефти на одном из трубопроводов, по которому нефть поступает с месторождения Qua Iboe на экспортный терминал, компания ExxonMobil объявила обстоятельство форс мажор. Теперь компания планирует увеличить мощность с 260 кб/д в августе до 400 кб/д в октябре. В скором времени Shell намерена запустить новый трубопровод стоимостью 1.1 млрд. долларов для поставки нефти на экспортный терминал Bonny.

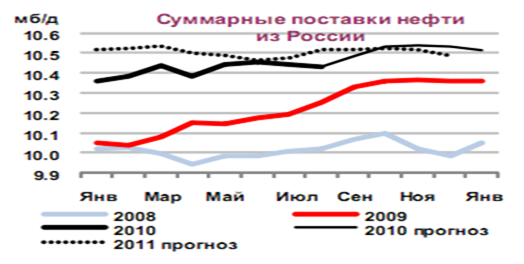

В августе производство нефти в России (рис.5.) сократилось на 100 кб/д до 10.36 мб/д в связи с техническим обслуживанием на комплексе Сахалин 1. Данные по добыче за июль были пересмотрены в сторону увеличения на минимальную величину (20 кб/д).

Добыча в августе оказалась на 70 кб/д ниже прогноза, в значительной степени в связи со снижением производства в рамках Соглашений о разделе продукции (PSAs), которые распространяются на сахалинские проекты и на разработку Харьягинского месторождения. Прогноз годовой добычи остался без изменений, добыча в 2010 г. в среднем составит 10.45 мб/д, она увеличится на 240 кб/д по отношению к 2009 г. В 2011 г. добыча возрастет на более скромную величину - 50 кб/д и составит 10.50 мб/д.

Рис. 5. Суммарные поставки нефти из России.

Необходимо сделать вывод, что поставки нефти из России стали увеличиваться в начале 2009 года и к концу 2010 они достигли своего пика. В первую очередь это связано с улучшением инфраструктуры нефтяного рынка, то есть строительство и запуск новых направлений трубопроводного транспорта. А во-вторых со стабилизацией политических отношений, в основном Украины и России.

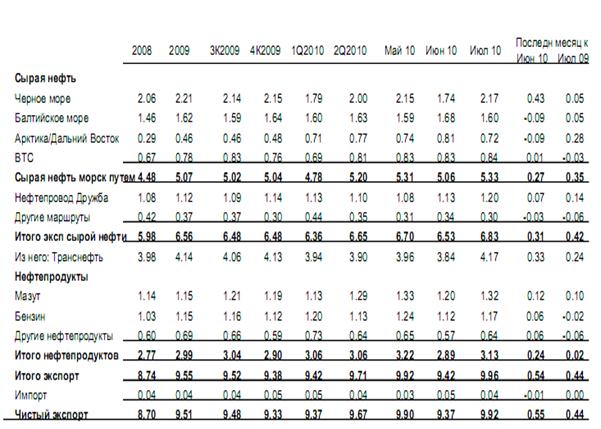

Чистый экспорт нефти из стран бывшего СССР (Талица 4.) в июле достиг нового рекордного уровня. Он увеличился на 550 кб/д (+5.9%) до 9.9 мб/д.

Таблица 4.

Чистый экспорт сырой нефти и нефтепродуктов из стран СНГ (миллион баррелей в день)

Из таблицы 4 видно, что сокращение экспортной пошлины для российской нефти улучшило экономику добычи, и, соответственно, производители увеличили объемы перевозок. В результате экспорт сырой нефти постепенно достиг нового рекордного уровня в 6.8 мб/д (+4.7%). Поставки по Черному морю в течение месяца возросли на 25%, совместно с ростом поставок по трубопроводу Дружба это возместило незначительное сокращение поставок по Балтийскому морю и в Арктике/Дальнем Востоке. Увеличение поставок по Черному морю осуществлялось через порт в Новороссийске, объемы поставок достигли 1 мб/д (+350 кб/д при сравнении по месяцам). Перевозки возросли и за счет поставки на экспорт нефти, ранее содержащейся в портовых хранилищах. Объемы прокачки нефти через украинский порт Pivdenne в течение месяца удвоились в связи с проведением технического обслуживания в других портах, но они оставались сниженными по сравнению с уровнем до начала июня. Транспортировка нефтепродуктов возросла на 240 кб/д (+8.3%) до 3.1 мб/д благодаря окончанию сезонного технического обслуживания на НПЗ и сокращению экспортной пошлины на нефтепродукты. Эти изменения побудили экспортеров организовать отправку нефтепродуктов на экспорт, отложенную в прошлом месяце. Поставки мазута возросли на 120 кб/д, поставки газойля и «других нефтепродуктов» - на 60 кб/д по каждой категории.

По оценкам, поставки сырой нефти в августе сократились примерно до уровня за июнь, что связано с ростом пошлины на экспорт нефти с 249 долларов за тонну до 264 доллара (+6%). Тем не менее, это сокращение, по всей вероятности, будет смягчено за счет роста поставок сырой нефти через порт Приморск, где запланированное техническое обслуживание на Балтийской трубопроводной системе, по которой нефть поставляется в порт, было прервано из-за лесных пожаров.

1.3 Современное состояние динамики потребления и запасов на Мировом рынке нефти

Прогноз спроса на нефть в странах - не ОЭСР в 2010 и 2011 гг. пересмотрен в сторону снижения в среднем на 30 кб/д в связи с несколько более низкими данными по странам Азии и Ближнего Востока. Рост спроса замедлился в большей степени, чем ожидалось, суммарный спрос составит в среднем в 2010 г. 41.0 мб/д (+4.4% или +1.7 мб/д при сравнении по годам), в 2011 г. возрастет до 42.5 мб/д (+3.6% или +1.5 мб/д).

Прогноз мирового спроса на нефть в 2010 г. был пересмотрен в минимальной степени (+50 кб/д), отражая незначительные изменения фундаментальных факторов. Неопределенность относительно возможности повторного витка рецессии в странах ОЭСР сохраняется. Тем не менее, данные по спросу на нефть крупнейшей экономике мира - США - оказались выше по сравнению с ожидаемыми. Рост спроса на нефть в странах - не ОЭСР, в частности, в Китае немного замедлился, тем не менее, мировой рост спроса поддерживается за счет периодически повторяющихся всплесков потребления газойля и бытового топлива в Латинской Америке. В данном случае этот всплеск произошел за счет роста потребления в сельском хозяйстве и промышленности, холодной зимней погоды и перерывов в поставках природного газа.

Несмотря на существующую неопределенность, прогнозы МЭА на 2010 г. остаются устойчивыми.

Начиная с четвертого квартала 2009 г. (рис.6.), спрос изменялся в коридоре 500 кб/д (86.1-86.6 мб/д), что определило годовой рост в среднем на +1.7 мб/д. Начиная с декабря 2009 г. коридор изменения спроса сузился до 300 кб/д (86.3-86.6 мб/д). Эти данные подкреплены фактическими данными по спросу и оценками развития экономики Международного валютного фонда, которые претерпели минимальные изменения.

Напротив, прогнозы МЭА, в соответствии с которыми рост спроса в 2010 г. первоначально предусматривался на уровне менее чем 1 мб/д, были пересмотрены в сторону резкого увеличения.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН