Международные аспекты финансового менеджмента организации

Рынок международных облигации

Любая облигация, проданная вне страны происхождения заемщика, называется международной облигацией. Однако есть два основных типа международных облигаций: иностранные облигации и еврооблигации. Иностранные облигации — это облигации, продаваемые иностранным заемщиком, но выраженные в валюте страны, в которой продаются эти облигации. Напр

имер, “Bell Canada” может нуждаться в долларах США для финансирования операций своей дочерней компании в Соединенных Штатах. Если она решила занять необходимый капитал на внутреннем рынке облигаций в США, то на эти облигации будет получена гарантия размещения от синдиката американских инвестиционных банкиров, выраженная в долларах США, и затем они будут проданы (инвесторам США в соответствии с разрешением Комиссии по ценным бумагам и биржам и по правилам регулирований продажи ценных бумаг, применяемым штатами. Кроме иностранного происхождения заемщика (фирма из Канады), эта облигация ничем не отличается от облигаций, выпускаемых в обращение аналогичными корпорациями США. Так как “Bell Canada” является иностранной корпорацией, эти облигации будут называться иностранными облигациями. Термин еврооблигация используется для обозначения любой облигации, продаваемой в стране иной, чем та, в валюте которой данная облигация выражена. Примерами могут быть эмиссия британской фирмой облигаций, выраженных в фунтах стерлингов и распространяемых в Германии, или продажа германской фирмой в Швейцарии номинированных в немецких марках облигаций, или размещенный во Франции выпуск облигаций “Ford Motor”, выраженных в долларах. Институциональные договоренности, по которым обращаются на рынке еврооблигации, отличаются от норм, установленных для большинства выпусков других облигаций; наиболее важное различие состоит в значительно более низком уровне требований к раскрытию информации, чем обычно установлено для облигаций, выпускаемых на внутреннем рынке, в частности и Соединенных Штатах. Правительства склонны быть менее строгими, когда регулируют ценные бумаги, номинированные в иностранных валютах, чем в отношении ценных бумаг, выраженных в национальной валюте, поскольку покупатели облигаций в массе своей более «умудрены опытом». Более низкие требования к раскрытию информации приводят к более низким совокупным трансакционным затратам по евродолларовым облигациям.

Еврооблигации привлекательны для инвесторов по нескольким причинам. Обычно они выпускаются в форме облигации на предъявителя, а не в форме регистрируемых облигаций (т. е. именных), ток что имена и национальность инвесторов не записываются. Лица, которые желают остаться анонимными по личным причинам или во избежание налогообложения, находят, еврооблигации удовлетворяют их желаниям. Аналогично большинство правительств не взимают налог на процентный доход, получаемый по еврооблигациям. Если инвестор требует эффективной ставки доходности в 10%, то еврооблигации в силу ее освобождения от взимания налогов достаточно иметь купонную ставку в 10%. Другой тип облигации — внутренний выпуск облигаций, подпадающих под взимание 30%-ного налога на процентный доход, уплачиваемый иностранному держателю облигации; в этом случае необходима купонная ставка уже в 14.3%, чтобы принести доход после уплаты налога в 10%. Инвесторы, предпочитающие конфиденциальность и не расположенные заполнять декларацию об уплаченных налогах, склонны приобретать еврооблигации.

Более половины всех еврооблигаций выражены в долларах, большинство остальных займов составляют облигации в японских иенах, германских марках, голландских гульденах. Хотя они концентрируются в Европе, еврооблигации поистине интернациональны. Синдикаты по их андеррайтингу включают инвестиционных банкиров со всех частей света, и эти облигации продаются инвесторам не только в Европе, но и в таких далеких странах, как Бахрейн и Сингапур. До последнего времени еврооблигации выпускались только транснациональными фирмами, международными финансовыми институтами или национальными правительствами. Однако сегодня рынок еврооблигаций уже начали использовать чисто американские фирмы, такие как компании электросистем общего пользования, которые обнаружили, что благодаря заморским займам они могут понизить свои затраты на обслуживание задолженности.

Международная диверсификация портфеля ценных бумаг

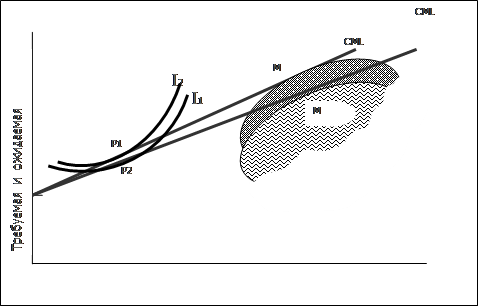

Одна из причин инвестирования в иностранные ценные бумаги — это стремление добиться мировой диверсификации. Чтобы понять, что это такое, рассмотрим рис. 2, который показывает линию рынка ценных бумаг (CML). Область с горизонтальной штриховкой представляет доступный набор портфеля внутренних рисковых активов; область с вертикальной штриховкой представляет дополнение к доступному набору, когда подключают международные активы; RF — безрисковая доходность внутренних активов; MD — внутренний портфель рыночных бумаг и МG — глобальный портфель рыночных бумаг, который состоит как из иностранных, так и из местных рисковых ценных бумаг. Укажем, что здесь нет безрисковых иностранных активов — даже иностранным казначейским облигациям свойствен риск изменения валютного курса. Так как доходность иностранных и местных ценных бумаг не находится между собой в прямой зависимости, включение иностранных активов в портфель сдвигает крайний (и доступный) набор портфелей вверх и влево. Это создает эффект перемещения CML вверх от CMLD к СМLG, что в свою очередь позволяет инвестору перейти от портфеля Р1 на кривой безразличия I1 к портфелю P1 на более высоко расположенной кривой безразличия I2. Портфель Р2 состоящий из комбинации местных, иностранных акций и безрисковых правительственных ценных бумаг, предпочтительнее Р1 в том отношении, что эта комбинация обеспечивает более высокую ожидаемую доходность при более низком уровне риска.

Рис.2. Портфельный анализ в условиях глобальной диверсификации

ГЛАВА 7. БЮДЖЕТ КАПИТАЛОВЛОЖЕНИЙ В ТРАНСНАЦИОНАЛЬНЫХ КОРПОРАЦИЯХ

До этого момента мы обсуждали общую окружающую среду, в которой действуют транснациональные корпорации. В оставшейся части главы мы посмотрим, как международные факторы влияют на принятие ключевых решений в корпорации, прежде всего на бюджет капиталовложений.

Хотя одни и те же основные принципы анализа бюджета капиталовложений применяются как к внутренним, так и к иностранным операциям, имеются и ключевые различия. Во-первых, оценки денежных потоков гораздо более сложны для зарубежных инвестиций. Большинство транснациональных фирм имеют самостоятельную дочернюю компанию в каждом иностранном государстве, в котором они действуют, и соответствующий денежный поток для материнской компании — это дивиденды и платежи типа роялти (royalty),[5] получаемые от дочерней компании и вывозимые на родину. Во-вторых, эти потоки должны быть конвертированы в валюту страны происхождения материнской компании и, таким образом, они подвержены будущим изменениям валютных курсов. Например, германское дочернее предприятие “General motors” может получить прибыль в 100 млн марок в 1995 г., но ценность этой прибыли для “General Motors” будет зависеть от курса обмена марки на доллар. Сколько долларов будут стоить эти 100 млн марок? Это весьма уместный и важный вопрос для управляющих и акционеров “General Motors”.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН