Международные аспекты финансового менеджмента организации

Центральные банки стараются сохранить среднее значение курса обмена своей валюты на уровне, который кажется желательным с точки зрения правительственной экономической политики. Это важно, поскольку валютный курс имеет серьезное влияние на уровень импорта и экспорта, которые в свою очередь влияют на уровень занятости внутри страны. Например, если в стране проблема высокой безработицы, то Центр

альный банк может поощрить снижение курса своей валюты. Это приведет к удешевлению ее товаров на мировых рынках и таким образом стимулирует экспорт, производство и занятость в стране. Наоборот, Центральный банк страны, который работает на полную мощность и испытывает инфляцию, может попытаться повысить курс своей валюты для снижения экспорта и роста импорта. Однако при современной системе плавающих валютных курсов такое вмешательство (валютная интервенция) может повлиять на ситуацию только временно, поскольку рыночные силы одерживают победу в длительной перспективе.

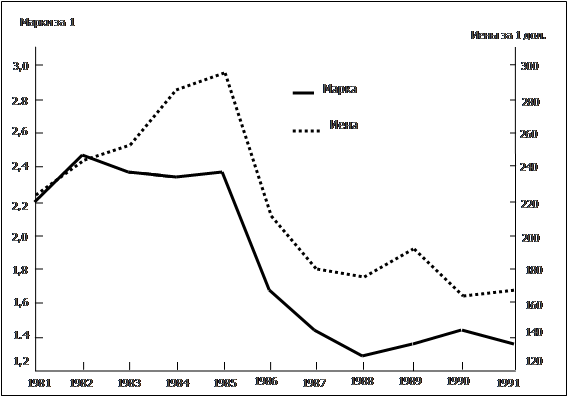

На рис. 1 показано, как курс германской марки и японской иены менялись по сравнению с долларом в период 1981-1991 гг. Доллар усиливался, или в повышался в цене, против марки с 1981 по 1985 г., но затем в целом с 1985 по 1991г. он слабел, или обесценивался, с легким обратным движением в 1989 и 1991 гг. Японская иена была относительно стабильнее по отношению к доллару в первой половине десятилетия, но затем она повышалась в цене с 1985 по 1988 г. (требовалось меньше иен для покупки доллара), обесценивалась в течение последних двух лет этого десятилетия и наконец снова выросла в цене в 1990-1991 гг.

Рис.1 Курсы обмена иены и марки

Год 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991

Иены за 1 дол 221 249 238 237 238 168 145 128 138 145 135

Марки за 1 дол. 2.26 2.43 2.55 2.85 2.94 2.17 1.80 1.76 1.88 1.62 1.66

Колебания валютных курсов могут иметь значительное влияние на международные денежные сделки. Например, в 1985г. фирме “Honda Motors” производство специальной модели в Японии и ее доставка морем в США обходилась по себестоимости в 2.38 млн иен. В США модель имела прейскурантную цену в 12 тыс. дол. Так как эта продажная цена самой компании в 12 тыс. дол. была эквивалентом 238 иен за 1 дол.* 12000 дол. = 2.856 млн иен, то производитель автомобилей делал надбавку в 20% для получения продажной цены в США. Однако три года спустя доллар упал до 128 иен. Сейчас, если бы модель все еще продавалась по 12 тыс. дол., количество иен, выручаемых “Honda Motors”, было бы равно только 128 иен за 1 дол. * 12000 дол. = 1.536 млн. иен, и производитель автомобилей терял бы около 35% на каждом проданном автомобиле. Даже если бы фирма удержала свою цену в США, обесценение доллара на 46% против иены превратило бы прибыли в потери. На самом же деле для “Honda Motors” при сохранении ее 20%-ной надбавки продажная цена в США должна была составлять 2.856 млн иен / 128 иен эа 1 дол. = 22312.50 дол. Неудивительно, что сейчас “Honda Motors” строит завод по производству своей самой популярной модели «аккорд» в городе Мэрисвил, штат Огайо!

Вы можете подумать, что для совершения значительных колебаний валютных курсов требуются годы. Однако они могут произойти в очень короткий период. Предположим, что 1 января 1986г. германский инвестор захотел заработать на сравнительно высоких ставках процента по казначейским ценным бумагам США, приобретая 6-месячные казначейские векселя за 9700 дол. с погашением по 10000 дол. в конце июня. Эта сделка обещала около 6% годовых. В январе валютный курс был 2.44 марки за доллар, поэтому казначейский вексель обошелся инвестору в 23668 марок (2.44 * 9700 дол.). В конце июня валютный курс был только 2.23 марки за доллар, поэтому прибыль инвестора в марках составила 2.23 * 10000 дол. = 22300 марок. Таким образом, колебания валютного курса превратили ожидаемый 6%-ный доход в потерю 12% капитала.

Неотъемлемая черта валютных курсов — подвижность при системе плавающих курсов увеличивает неопределенность расчета потоков денежных средств для транснациональных корпораций. Поскольку эти денежные потоки образуются во многих частях мира, они выражены (номинированы) в различных валютах. Так как обменные курсы меняются, долларовый эквивалент консолидированного денежного потока также может колебаться. Это явление известно как валютный риск, или риск изменения валютных курсов (exchange rate risk), и этот риск является главным фактором, обусловливающим различие между транснациональной корпорацией и исключительно внутригосударственной (местной) корпорацией. Однако есть много способов, какими транснациональные корпорации управляют и ограничивают риск изменения валютного курса, и некоторые из них будут обсуждены в следующем разделе.

Прежде чем закончить наше обсуждение международной денежной системы, следует заметить, что не все валюты являются конвертируемыми. Валюта считается конвертируемой, когда выпустившая ее страна разрешает, чтобы она обращалась на рынке валют, и желает выкупать свою валюту по рыночным курсам. Это означает, что, кроме ограниченного влияния Центрального банка, правительство утрачивает контроль над ценой своей валюты. Отсутствие конвертируемости создает серьезные проблемы для международной торговли. Например, рассмотрим ситуацию, с которой столкнулась компания “Pepsico”, когда она захотела открыть сетъ ресторанов “Pizza Hut” в СССР. Советский рубль был неконвертируемым, и “Pepsico” не могла получить и вывезти прибыль от своих ресторанов в Советском Союзе в форме рублей. Поэтому “Pepsico” предложила использовать рублевые прибыли от ресторанов для покупки русской водки, которую затем она отгружала в Соединенные Штаты и продавала. Прибыль от продажи водки в долларах включала как прибыль от деятельности ресторанов в СССР, так и дополнительную прибыль, полученную от бизнеса с импортированной водкой.

ГЛАВА 4. ТОРГОВЛЯ ИНОСТРАННОЙ ВАЛЮТОЙ

Импортеры, экспортеры и туристы, так же как правительства, покупают и продают валюту на рынке иностранных валют. Например, когда американский торговец импортирует автомобили из Германии, вероятно, платежи за товар при этой операции будут осуществлены в германских марках. Импортер покупает марки (через банк) на рынке иностранных валют, так же как он покупает обычные акции на Фондовой бирже Нью-Йорка или куриные потроха на Товарной бирже в Чикаго. Однако в то время как торговля акциями и товарами имеет организованные площадки для торговли, рынок иностранных валют состоит из сети брокерских контор и банков, базирующихся в Нью-Йорке, Лондоне, Токио и других финансовых центрах. Большая часть приказов о купле-продаже отдается по компьютерным сетям и телефонам.[4]

Курс спот и форвардный курс

Обменные курсы, показанные ранее в табл.1, известны как курсы спот (spot rate — наличный курс валюты), которые означают, что по этому курсу оплачивают поставку валюты «сразу же» или в действительности на второй день после дня совершения сделки. Для большинства мировых основных валют также возможна покупка (или продажа) валюты с поставкой на определенную согласованную дату, обычно через 30, 90 или 180 дней после дня, когда договорились о сделке. Этот курс известен как форвардный курс (forward exchange rate — прочный курс валюты). Например, если фирма США должна совершить платеж швейцарской фирме через 90 дней, то казначей американской фирмы может купить швейцарские франки сегодня с поставкой через 90 дней, заплатив по 90-дневному форвардному курсу по 0.6491 дол. за один швейцарский франк (который равен 1.5405 швейцарских франка за доллар). Форвардный курс является точным аналогом будущей цены при торговле товарами, когда доставляется контракт о том, что пшеница или кукуруза будет поставлена по согласованной цене в определенный срок. Контракт подписывается сегодня, т.е. будущая долларовая стоимость швейцарского франка известна точно. Покупка форвардного контракта — это один из приемов устранения колеблемости будущего денежного потока, вызванной изменениями валютных курсов. Этот прием, который называют хеджированием, будет обсужден к деталях чуть позже.

Другие рефераты на тему «Международные отношения и мировая экономика»:

- Современные тенденции в международной торговле сырьевыми товарами. Место и роль России и Дальнего Востока России

- Мировые цены на нефть и их влияние на экономику России

- Российско-саудовские международные отношения в торгово-экономической сфере

- Японская модель развития экономики

- Крупнейшие месторождение нефти. Месторождение Аль-Гавар

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН