Разработка совершенствования системы учёта материально-производственных запасов

Формирование заказа оформляется документом «План-меню» он предназначен для составления меню. На основании данного документа можно распечатать документы:

Меню – распечатка меню;

План – распечатка плана меню;

Требования – распечатка списка необходимых товаров для производства всех указанных блюд;

Нехватка – распечатка списка товаров, которых не хватает для производства всех указан

ных блюд;

Карточка – печать калькуляционных карточек.

Так же на основании данного документа, после выбора нужных блюд из списка с использованием средств автоматизации выписывается «счет», который подтверждает факт заказа. В нем так же перечислены наименования заказанных блюд. После того как счет оплачен, оформляется «чек», он является основание для формирования документа «Марочный отчет».

Документ «Марочный отчет» является основным документом позволяющим списать все материалы которые были использованы при производстве продукции. При помощи этого документа происходит списание продуктов со склада согласно калькуляционным картам. В документе «Марочный отчет» создаются накладные на продажу в розницу. Документ может создаваться на основании документа «План-меню». Указывается склад, счет – 90.2 (т.е. продукция сразу отгружается покупателям) или 43 (счет готовой продукции откуда ее можно списать расходной накладной). Указываются налоги, статья затрат, подразделение и список товаров.

В силу особенностей технологического процесса, при производстве блюд может иметь место ситуация когда для производство некоторых блюд может не быть некоторых ингредиентов, то есть при производстве используются материалы которых нет в данный момент на складе. В этом случае должны использоваться иные имеющиеся материалы. Трудность состоит в том, что списание материалов в производство происходит по калькуляционным картам. Для отражения в учет этой ситуации должен быть использован документ «акт замены». Данный документ позволяет заменить одни ингредиенты в блюде другими без изменения в калькуляционных картах, что весьма удобно для точного учета материалов.

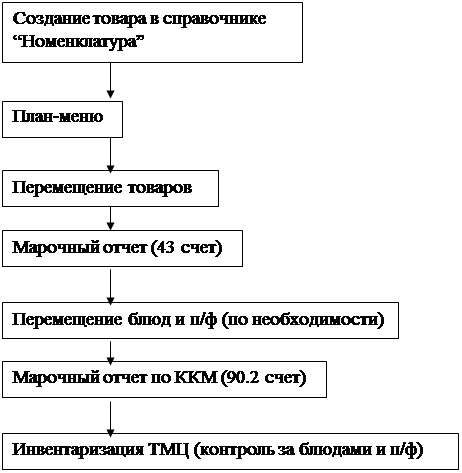

Следует отметить документальное оформление работы с блюдами полуфабрикатами. Для ведения контроля за блюдами полуфабрикатами предлагается работать по такой схеме:

1.Описать блюда-полуфабрикаты. В справочнике “Номенклатура” у полуфабриката тип номенклатуры должен быть прописан как Блюдо, Полуфабрикат. Создать документ “Карточка блюда” (калькуляционная карточка).

2. Поместить блюдо-полуфабрикат на 43 счет. Ввести нужное количество блюд и провести документ по 43 счету. Также. создать “Марочный отчет” можно на основании документа “План-меню”.

В дальнейшем это блюдо-полуфабрикат можно продать или использовать его для дальнейшего приготовления сложного блюда.

Если же в дальнейшем из полуфабрикатов будут готовиться блюда, то в “Марочном отчете” нужно указать тот склад продукции, где готовится основное блюдо или делается перемещение блюда со склада на склад (формируете документ “Перемещение блюд и полуфабрикатов”).

3. При передаче продаж с касс, формируется “Марочный отчет по ККМ” по 90.2 счету. Алгоритм работы программы такой. Программа анализирует, что, если на 43 счете на заданном складе есть блюдо, то списание будет происходить с 43 счета. В случае же нехватки какого-то количества блюда-полуфабриката будут списываться необходимые продукты со счета 41.1.

В целом предложенный документооборот отличается большей простотой, что очень важно для относительно небольшого предприятия. Это позволяет и избежать лишней работы как бухгалтера так и работников кухни, которые отвечают за правильные закладки материалов в готовую продукцию.

Как было сказано выше многие документы не имеют печатной формы и вводятся на основании других документов, что позволяет избежать лишнего накопления печатных версий документов, а так же ошибок при переносе в электронный вид информации находящейся на документах в печатной форме.

4.4 Оперативный учет отклонений в стоимости МПЗ

Для учёта отклонений можно использовать счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами». Последнее зависит от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относится покупная стоимость материально-производственных запасов, по которым в организацию поступили расчетные документы поставщиков. При этом записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» (в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материально-производственных запасов в организации).

В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относится стоимость фактически поступивших в организацию и оприходованных материально-производственных запасов.

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути.

Счет 15 может применяться, например, в следующих случаях:

- при применении учетных цен на материально-производственные запасы;

- при импорте материально-производственных запасов;

- при формировании цены приобретаемых запасов в течение продолжительного периода времени, а также в случае, когда источники формирования данной цены различны.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции