Разработка совершенствования системы учёта материально-производственных запасов

Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов. Ее можно определить по следующей формуле:

![]() (2.1)

(2.1)

где ZЗМ - затраты по завозу материалов;

VПП — годовой объем производственной потребности в данном сырье или материале;

РПП - средний размер од

ной партии поставки;

Црз - средняя стоимость размещения одного заказа.

Из формулы видно, что при неизменном VПП и Црз с ростом РПП сумма затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно завозить сырье большими партиями.

Но с другой стороны, большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается размер запаса в днях.

С учетом этой зависимости сумма затрат по хранению товаров (Zхр.т) на складе может быть определена следующим образом:

Zхр.т =![]() *Схр, (2.2)

*Схр, (2.2)

где Схр - стоимость хранения единицы товара в анализируемом периоде.

Отсюда видно, что при неизменной Схр сумма затрат по хранению товаров на складе минимизируется при снижении среднего размера одной партии поставки.

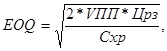

Модель ЕОQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной.

Математическая модель ЕОQ, выражается следующей формулой:

![]() (2.3)

(2.3)

где ЕОQ![]() - оптимальный средний размер партии поставки.

- оптимальный средний размер партии поставки.

Отсюда оптимальный средний размер производственного запаса определяется так:

![]() (2.4)

(2.4)

Пример расчета потребности в материалах на предприятии ИП Соболь Л.С за 2004 г:

Годовая потребность в материалах на предприятии ИП Соболь Л.С. -37392 тыс.шт.

Средняя стоимость размещения одного заказа - 1000 руб.

Средняя стоимость хранения единицы товара - 2 руб.

Время доставки заказа от поставщика - 1 день.

Предприятие работает 360 дней в году.

EOQ=![]() =6115тыс.шт.

=6115тыс.шт.

Для характеристики использования материальных ресурсов на предприятии ИП Соболь Л.С. применяется система обобщающих и частных показателей.

Обобщающие показатели - это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста, объёма производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции /22 - 360/.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (УВП), ее структуры (УД;) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию/22 - 374/.

Влияние данных факторов на материалоемкость в ИП Соболь Л.С. можно определить способом цепной подстановки, используя данные табл. 2.2

Таблица 2.2 - Данные для анализа материалоемкости продукции ИП Соболь Л.С. в 2004 г.

|

Показатель |

Алгоритм расчета |

Сумма, тыс. руб. |

|

I.Затраты материалов на производство продукции: а) базового периода |

|

164922 |

|

б) базового периода, пересчитанного на фактический выпуск продукции |

|

20393 |

|

в) по базовым нормам и ценам на фактический выпуск продукции |

|

174479 |

|

г) фактически по базовым ценам |

|

160705 |

|

д)фактические в отчетном периоде |

|

187489 |

|

II.Стоимость валового выпуска продукции : а)базового периода |

|

4374 |

|

б )фактически при базовой структуре |

|

16531 |

|

в )фактически при фактической структуре |

|

1454 |

|

г)фактически в отчетном периоде |

|

1531 |

На основании приведенных данных о материальных затратах следует рассчитать показатели материалоемкости (Ме) продукции, которые необходимы для определения влияния факторов на изменение ее уровня. (табл. 2.3)

Таблица 2.3 - Факторный анализ материалоемкости продукции ИП Соболь Л.С.

|

Показатель |

Условия расчета |

Расчет материалоемкости |

Уровень Ме | ||||

|

V |

Уд |

Ур |

Цм |

Цп | |||

|

Мео |

to |

to |

to |

to |

to |

164922/4374 |

37.7 |

|

Ме.усл.1 |

t.1 |

to |

to |

to |

to |

20393/16531 |

1.2 |

|

Ме.усл.2 |

t 1 |

t 1 |

to |

to |

to |

174479/1454 |

120 |

|

Ме.усл.3 |

t 1 |

t 1 |

t 1 |

to |

to |

160705/1454 |

110.5 |

|

Ме.усл.4 |

t 1 |

t 1 |

t 1 |

t 1 |

to |

187489/1454 |

128.9 |

|

Ме.1 |

t 1 |

t 1 |

t 1 |

t 1 |

t 1 |

187489/1531 |

122.5 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции