Современные банковские технологии с использованием компьютерной техники

После этого в верхнем правом углу экрана в строке ’Курс’ появляется курс, по которому будет осуществляться данная операция.

В поле ’Получено клиентом’ автоматически заполняются стоки ’Код ценности’ – 10,11 и ’Код валюты’ – 810.

Нажав клавишей мышки на строку ’Вычисление’ получаем результат проведения данной операции: количество рублей. которое необходимо выдать клиенту (строка ’Сумма ци

фрами’). В случае, если клиентом были получены рубли, выраженные в старой и новой нарицательных стоимостях – это должно быть отражено в строке ’В том числе старыми’.

Для занесения результатов данной операции в отчетную документацию необходимо (при помощи мышки) нажать клавишу ’Сохранить’, для того, чтобы вывести на печать данную информацию следует нажать (при помощи мышки) клавишу ’Печать’. В случае прекращения операции следует нажать клавишу ’Отказ’. Перед началом работы со следующим клиентом следует нажать клавишу ’Новый’ (происходит очищение рабочего поля).

При продаже банком валюты должны быть произведены следующие действия:

-в верхнем правом углу рабочего окна выбирается операция ’Продажа’;

-в поле ’Получено клиентом’ заносится код валюты, которую желает получить клиент (за исключением кода рубля 810), код ценности (10) и сумма необходимой валюты цифрами и прописью.

После этого автоматически заполняется строка ’Курс’ по которой будет производиться операция продажи валюты, в поле ’Принято от клиента’ заполняются строки ’Код валюты’ (810) и ’Код ценности’ (10,11).

После нажатия на клавишу ’Вычисления’ появляются результаты проведения операции: сумма в рублях (без учета налога), которую необходимо взять с клиента, указывается в поле ’Принято от клиента’ строка ’Сумма цифрами’, при этом если от клиента приняты рубли в старой нарицательной стоимости эта информация должна быть отмечена в строке ’В том числе старыми’.

Окончательный результат операции в строке ’Итого’ (с учетом налога на покупку валюты)

Дальнейшие действия кассира идентичны действиям при осуществлении операций по покупки валюты.

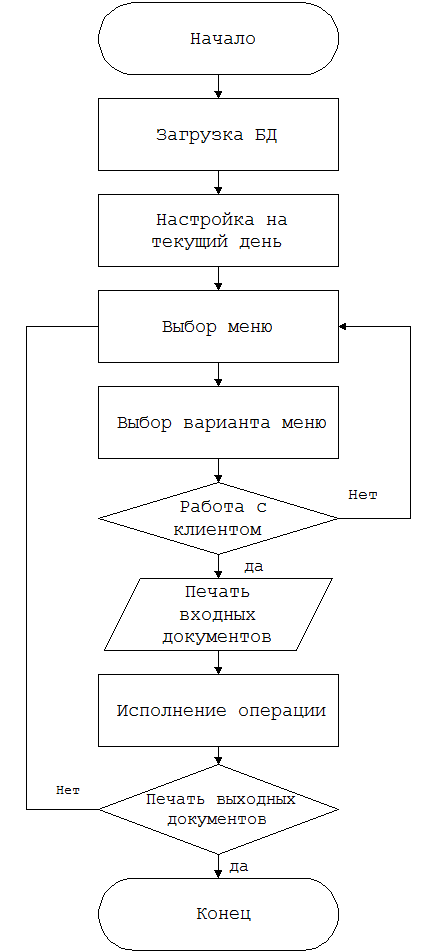

После окончания рабочего дня кассира в отдел внешнеэкономической деятельности должны быть представлены отчетные формы обменного пункта: ’Справка об остатках наличной иностранной валюты и наличных рублей в обменном пункте на конец операционного дня’, ’Реестр покупки иностранной валюты’ и ’Реестр продажи иностранной валюты’. Это требование обеспечивает последний элемент главного меню ’Отчет’, при входе в который предлагается подменю, состоящее из названий вышеперечисленных документов. Выбрав необходимый документ и ’щелкнув’ по строке ’Печать’, данный документ выводится на печать. Структурная схема автоматизированной технологии работы обменного пункта показана на рис.2.3.Рабочие окна (меню) представлены в приложении 2.

|

Рис.2.3 ’Структурная схема автоматизированной технологии работы обменного пункта’ |

3 ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЯЕМОГО АРМа ’ВАЛЮТНЫЙ КАССИР’

3.1 ВЫБОР И ОБОСНОВАНИЕ МЕТОДИКИ РАСЧЕТА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА

Внедрение мероприятий по совершенствованию учета в обменном пункте на основе его автоматизации связано со значительными материальными затратами на разработку и функционирование системы. Поэтому важнейшей задачей является анализ экономической эффективности внедряемой системы. Ее своевременное решение дает возможность сравнивать различные варианты автоматизации и установить оптимальный вариант, оценить его влияние на изменение показателей деятельности организации.

Эффективность внедрения автоматизированной системы обуславливается действием ряда факторов организационного, информационного и экономического характера.

Организационный эффект проявляется в освобождение работников от рутинных операций по систематизации и группировке учетных данных, многочисленных расчетов и записей в реестры и другую документацию, сверки показателей, увеличив тем самым время для проведения анализа и оценки эффективности принимаемых управленческих решений.

Информационный фактор эффективности выражается в повышение уровня информированности персонала.

Экономический фактор проявляется в том, что учетная информация, имеющая целью полное и своевременное отражение и состояние объекта и причин, влияющих на его развитие, в конечном счете направлена на улучшение использование производственных ресурсов.

Опыт эксплуатации комплексов задач показал, что в процессе автоматизации учетно‑вычислительных работ достигается снижение трудоемкости отдельных операций, рост производительности и улучшений условий труда отдельных работников, повышение оперативности достоверности, включая подготовку отчетности при постоянно растущем объеме первичной документации без увеличения численности персонала и т.д.

Итак, экономическая эффективность складывается из двух основных компонентов:

-совершенствование производственной, хозяйственной и финансовой деятельности обменного пункта;

-сокращение затрат на проведение вычислительных операций.

Базой для оценки экономической эффективности автоматизированной системы может служить время, затрачиваемое на одного клиента в обменном пункте.

3.2 РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РАЗРАБАТЫВАЕМОГО ПРОЕКТА

К основным обобщающим показателям экономической эффективности относятся:

-годовой экономический эффект от разработки и внедрения автоматизированной системы;

-срок окупаемости автоматизированной системы;

-расчетный коэффициент эффективности капитальных затрат.

Приведем формулы вышеперечисленных показателей.

Годовой экономический эффект определяется как разность между годовой экономией (или годовым приростом) и нормативной прибылью.

Э = П – К * Ен , где

Э ‑ годовой экономический эффект (руб.);

П ‑ годовая экономия (или годовой прирост) (руб.);

К ‑ единовременные затраты (руб.);

Ен ‑ нормативный коэффициент эффективности капитальных вложений (Ен ‑ представляет собой минимальную норму эффективности капитальных вложений, ниже которой они не целесообразны. Значение Ен принимается равным 0.2)

Произведение К * Ен следует рассматривать как нормативную прибыль, которая должна быть получена от внедрения системы.

Коэффициент эффективности капитальных затрат – представляет собой отношение годовой экономии (годового прироста прибыли) к капитальным затратам на разработку и внедрение автоматизированной системы.

Ер = П / К, где

Ер ‑ коэффициент эффективности капитальных затрат.

Срок окупаемости затрат на внедрение модернизируемого проекта машинной обработки информации представляет собой отношение капитальных затрат на разработку и внедрение автоматизированной системы к годовой экономии (годовому приросту прибыли).

Т = К / П, где

Т ‑ срок окупаемости капитальных затрат на внедрение автоматизированной системы (мес.).