Современные банковские технологии с использованием компьютерной техники

Связь между клиентом и сервером в конкретной банковской системе может быть реализована различными способами: с помощью локальной или глобальной или вычислительной сети, путем применения поименованных каналов, совместно используемой ’памяти’ системы, установлением связи между задачами, посредством стандартных протоколов обмена и т.д. Примером технологии с архитектурой ’клиент – сервер’ являются

сетевые базы данных с реализацией стандартного языка запросов SQL.

’Клиент – сервер’ включает в себя два типа процессоров: клиентские, исполняемые под управлением DOS (или другой ОС), на рабочей станции, и серверный, в качестве которого может выступать ’Btrieve’ Record Manager на сетевом сервере. Клиент, процессоры на рабочих станциях, вырабатывают запросы к базе данных, которые поступают в сервер ’Net Ware’ и обрабатываются в программе ’Btrieve’. При этом рабочие станции только формируют запрос и получают ответ, а все процессы обработки информации в базе данных осуществляются на сервере в программе ’Btrieve’.

1.1.6 АРМ В СОСТАВЕ АБС

На современном этапе развития АБС все большее распространение получает рассредоточенная (распределенная) обработка информации. Этому способствует бурное развитие компьютерной техники, снижение ее стоимости, простота в обслуживание и эксплуатации.

Структурно такие АБС реализуются как некоторая сеть (вычислительная система), объединяющая посредством каналов передачи данных ПЭВМ, терминалы, другие периферийные устройства.

Создание информационных систем для крупных банков строится на основе более мощной центральной мини‑ЭВМ и относительно дешевых терминалов. На базе сетевых ПЭВМ формируются система взаимосвязанных специализированных АРМ.

Создаются АРМы различных уровней управления – управляющих, начальников управлений, руководителей подразделений, других работников, занятых преобразованием информации.

Учитывая конкретное целевое назначение АРМ, основным принципом, закладываемым в их разработку, являются АРМы различных уровней и назначений объединяются в вычислительные банковские сети (ВС).

ВС требуют интеграции информационных потоков, и в частности, организации информации в виде совокупности БД. Существуют различные инструментальные средства для поддержания и управления БД – это прежде всего различные системы управления БД (СУБД). Структура БД в составе сети АРМ должна допускать простое расчленение ее на подбазы, размещаемых на отдельных АРМ и обеспечить при этом простоту доступа к любой подбазе с учетом существующей системы санкционированного доступа.

Использование АРМ в рамках АБС предполагает создание такой структуры, которая обеспечивает функционирование подсистем в АБС, обеспечение связей между ними, интерфейсов АРМ с пользователями и техническими средствами, взаимодействие программных и информационных средств, используемых в АБС и АРМ.

Важнейшими факторами, влияющими на функциональные возможности АРМ в составе АБС являются состав технических средств, их архитектура и набор базового (системного) ПО на основе которого строится прикладная часть системы.

Широкое распространение получили АБС на основе локальной сети ПЭВМ с центральным ПЭВМ – сервером.

Создание информационных систем для крупных банков строится на основе более мощной центральной мини‑ЭВМ и относительно дешевых терминалов или ПЭВМ в качестве АРМ различного уровня.

Создание распределенных систем на основе локальных сетей с высокопроизводительным ЭВМ, выполняющими роль серверов и ПЭВМ в качестве АРМ (рабочих станций – основное современное направление развития банковских систем.

|

Рис.1.1 ’Бессетевая технология’ |

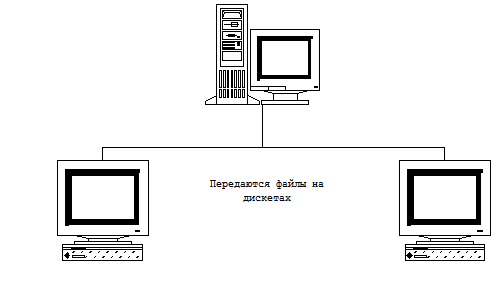

Однако, следует сказать, что на первом этапе внедрения автоматизированной системы возможно использование АРМ автономно (а также, если пункты валют удалены более чем на 1 км, в этом случае связь сервер – клиент осуществляется с использованием модемной сети). На рис. 1.1 приведена схема построения бес сетевой технологии.

1.2 ВАЛЮТНЫЕ ОПЕРАЦИИ, ПРОИЗВОДИМЫЕ КБ

Операции с иностранной валютой представляют собой относительно новую сферу деятельности для российских КБ. Неуклонный рост курса основных твердых валют делает иностранную валюту выгодным средством хранения денежных сбережений физических лиц и удобным инструментом ценовой политики фирм. Увеличение объема экспортно‑импортных операций, появление на российском рынке иностранных и совместных предприятий, реализующих товары и услуги за иностранную валюту, а также целый ряд других факторов обусловили необходимость для российских КБ начать активную работу по валютному обслуживанию клиентов – юридических и физических лиц.

Операции с иностранной валютой представляют собой один из наиболее динамичных секторов в деятельности КБ, поэтому учет валютных операций требует особого внимания. Контроль и регулирование валютного рынка является одним и направлений деятельности ЦБ РФ, о чем свидетельствует большое количество инструкций, форм отчетности, обязательных для предоставления КБ в ЦБ России.

При надлежащей постановке работы с иностранной валютой в КБ данный вид услуг приносит банку значительную прибыль.

Учет операций с иностранной валютой ведется на счетах пятого раздела баланса ’Иностранная валюта и расчеты по иностранным операциям’. Документы и ценности по иностранным операциям учитываются в разделе пять вне балансовых счетов. Учет операций ведется в двойной оценке: в иностранной валюте и в рублях по курсу ЦБ России на отдельных лицевых счетах, сгруппированных по виду валюты, банкам, странам.

Операции КБ с иностранной валютой могут быть подразделены на три группы:

1. операции, осуществляемые по инициативе банков – корреспондентов (внешние операции)

-операции, отражающие изменения состояния корреспондентских счетов банка;

-операции, связанные с поступлением средств (в том числе валютной выручки) на счетах клиентов банка через корреспондентские счета в других банках.

Внешние операции характеризуются наличием документа, присылаемого из банка‑корреспондента. Каждой внешней операции также обычно соответствует одна бухгалтерская проводка. Некоторые внешние операции требуют формирования и посылки (в адрес банка‑корреспондента или в адрес клиента) ответного документа или извещения.

2. операции, осуществляемые по инициативе клиента (клиентские операции).

Сюда относятся большое количество операций, инициируемых клиентами, наиболее распространенными из них являются:

-открытие и закрытия валютного счета клиента;

-перевод валюты в другое финансовое учреждение (банк);

-перевод валюты клиенту того же банка;

-выдача иностранной валюты клиенту;

-прием наличной валюты от клиента;

-покупка валюты на бирже по поручению клиента (конвертация рублей в иностранную валюту);

-покупка валюты клиентом за счет открытой валютной позиции (конвертация рублей в иностранную валюту);