Безналичные расчеты и кассовые операции гостиничных организаций

Работа службы бухгалтерского учета делится на два глобальных участка: учет гостиничных операций и учет операций общественного питания. В крупных отелях выделяются сектора расчетной группы по заработной плате персонала, центральной кассы и отдела закупок.

Кассиры службы приема и размещения в конце каждой смены сдают полученную от реализации услуг отеля выручку в бухгалтерию или в центральную

кассу. В их обязанности также входит проверка чековых книжек, авторизация кредитных карт, проверка изменений и внесение поправок в счета гостей.[13]

Иногда служба ночного аудита (контрольная функция правильности составления финансовых документов)[4]. и кассиры службы приема и размещения относятся к отделу ценового контроля, включенного в структуру службы бухгалтерского учета.

Учетом поступлений через предоставление услуг ресторанами, буфетами, барами и другими пунктами питания клиентов занимается, как правило, специальная служба бухгалтерского подразделения. Если пункты питания обслуживаются не предприятиями-арендаторами, то сведения об их работе поступают в общую бухгалтерию для включения в общую отчетность. Кассиры, осуществляющие операции по предоставлению услуг питания и напитков, отслеживают баланс доходов и расходов ресторанных служб. Они отчитываются перед бухгалтером-контролером, ответственным за этот участок. Бухгалтер-контролер подотчетен по всей поступающей к нему информации главному бухгалтеру.[13]

Деятельность бухгалтерии или финансовой службы связана со сбором и обработкой большого объема информации. Выводы, полученные после обработки имеющихся данных, становятся основой формирования бюджетной политики отеля и дальнейших его стратегических решений.

В некоторых гостиницах финансовые и бухгалтерские службы разделены, и имеют разные функции.[13]

Правила осуществления кассовых операций

Касса является структурным подразделением предприятия, которое предназначено для осуществления операций по приему, хранению и выдаче наличных денежных средств. Касса предприятия предназначена для хранения наличных денежных средств, денежных документов и бланков строгой отчетности.

Для осуществления кассовых операций в штате бухгалтерии гостиницы предусмотрена должность кассира, на которого возложена материальная ответственность за сохранность ценностей, принимаемых им в подотчет. На основании приказа о назначении кассира, главный бухгалтер гостиницы ознакомит кассира с правилами ведения кассовых операций и заключает с ним договор о полной материальной ответственности.

Кассир не имеет право передоверять, кому бы то ни было выполнение своих обязанностей. В случае необходимости временной замены кассира обязанности по ведению кассовых операций возлагаются на другого работника, с которым заключатся договор о полной материальной ответственности. Если кассир внезапно оставил работу (болезнь), то находящиеся у него под отчетом ценности передаются другому кассиру в присутствии инвентаризационной комиссии при обязательном составлении акта приема – передачи (форма инв-15).

Законодательством для кассира предусмотрена полная материальная ответственность за сохранность всех принятых на хранение ценностей и ущерб, причиненный предприятию в результате умышленных действий или небрежного или недобросовестного отношения к своим обязанностям.

Кассовые операции - операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка РФ.

Наличные деньги и денежные документы хранятся в кассе - специально оборудованном помещении организации или сейфе.

Работая с наличными деньгами необходимо соблюдать лимит остатка кассы.

Ежегодно организация обязана предоставлять на утверждение в банк, осуществляющий ее кассовое обслуживание, Расчет сумм лимита (предельно допустимой суммы наличности в кассе на конец дня). Когда лимит не установлен, он признается равным нулю. Ежедневно в случае превышения лимита на конец дня излишек должен быть сдан в банк. Превышение установленных лимитов хранения денежных средств допустимо лишь в течение 3 рабочих дней на время выдачи заработной платы, премий, пособий по социальному страхованию работникам предприятия. Сдаче в обслуживающее учреждение банка подлежат все наличные денежные средства, полученные на выдачу заработной платы и не использованные в трехдневный срок.[2]

Согласно должностной инструкции кассир выполняет следующие обязанности: осуществляет прием и выдачу денежных средств, оформляет приходные и расходные документы, ведете кассовую книгу, составляет отчет о кассовых операциях.[13]

При осуществлении безналичных расчетов за услуги, записи в ведомость по учету денежных средств операций по расчетному счету и другим счетам в банке производятся на основании выписок банка и приложенных к ним документов.

2. Организация учета расчетов с покупателями и заказчиками

гостиницы ООО «Изольда»

2.1 Нормативно-правовое регулирование бухгалтерского учета на

предприятии

Учетной политикой ООО «Изольда» для целей бухгалтерского учета определены: организационная форма бухгалтерской службы, документооборот, способы обработки информации, рабочий план счетов бухучета, формы первичных документов, порядок проведения инвентаризаций.

В работе освещается бухгалтерский учет гостиницы ООО «Изольда», осуществление расчетов с покупателями и поставщиками безналичным путем и через кассу гостиницы.

Бухгалтерский учет - сбор, регистрация и обобщение информации в денежном выражении об имуществе, обязательствах организации и их движении. Бухгалтерский учет организации отражает все процессы финансово-хозяйственной деятельности, происходящие в отчетный период в документах бухучета и отчетах. Бухгалтерский учет является сплошным и непрерывным документальным учетом всех хозяйственных операций. Финансовая отчетность организации отражает результат деятельности за определенный промежуток времени, который называется отчетным, может быть: месяц, квартал, полугодие, год. В правилах бухгалтерского учета (ПБУ 49/9 от 08.09.06г) изложены требования к информации бухгалтерской отчетности. Бухгалтерская информация должна быть достоверной, полной, сопоставимой, с соблюдением отчетного периода, правильно оформлена.[2]

Бухгалтерская отчетность преследует своей целью обеспечение оперативного руководства финансовыми потоками организации для достижения в работе наибольшей прибыли.[2]

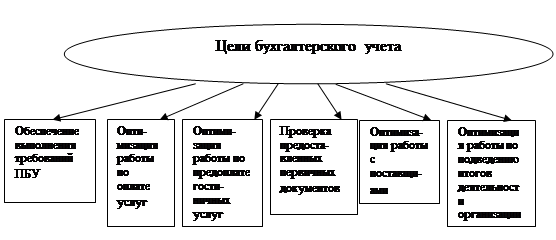

Характеристику задач, целей и проблем бухгалтерского учета можно представить в схематичном виде: дерево задач, дерево целей и дерево проблем бухгалтерского учета:

Рисунок 2.1 - Дерево задач бухгалтерского учета

Рисунок 2.2 - Дерево целей бухгалтерского учета поставок

Рисунок 2.3 - Дерево проблем бухгалтерского учета

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции