Анализ рынка страховых услуг

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации.

Если несчастный случай практически наступил, уничтожил материальные ценности, нарушил нормальный производственный процесс, то, очевидно, что необходимы экономические, в том числе и финансовые меры, которые позволили бы восстановить пострадавшие объекты, возместить нанесенный ущерб

и, тем самым, создать условия для

|

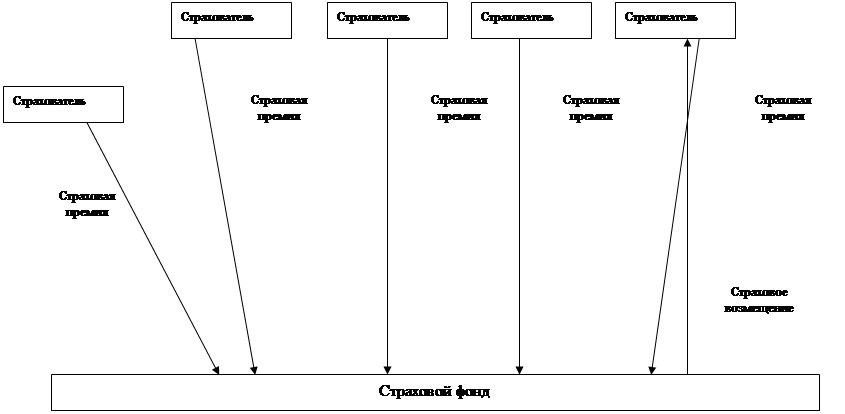

Рис. 1.2. Схема замкнутой раскладки ущерба в страховом фонде

продолжения нормальной хозяйственной деятельности. Для этого требуются специальные, как материальные, так и денежные средства, которые необходимо создать заблаговременно.

В составе совокупного общественного продукта любого общества предусматривается определенная часть, которая резервируется для возмещения возможного ущерба от стихийных бедствий и несчастных случаев. Такой специальный резервный фонд называетсястраховым фондом.

Страховой фонд неразрывно связан с общественным производством в различных общественно-экономических формациях и выступает в качестве экономического метода восстановления производительных сил, разрушаемых стихийными силами природы или несчастными случаями. Поэтому страховой фонд являетсяэкономической необходимостью и представляет собойобязательныйэлемент общественного воспроизводства в любом обществе, как показано в работе Журавлева Ю.М. [7].

Число рисков, угрожающих обществу и отдельному человеку, так велико, что страховые фонды неизбежно создаются в разных организационных формах и служат для разных целей. Существуют три основные организационные формы страховых фондов следующие:

- государственные (фонды социального страхования);

- фонды самострахования;

- фонды страховых компаний.

Каждая из этих форм используется на практике и имеет собственную сферу применения.

Государство формирует страховые фонды как фонды социальной поддержки за счет обязательных платежей граждан и юридических лиц. Эти средства используются в строгом соответствии с установленными нормативами и при наличии определенных условий для материального обеспечения граждан при наступлении нетрудоспособности, старости и в других предусмотренных законом случаях. Возможности государства в оказании социальной помощи ограничены. Следует отметить, что в условиях рыночной экономики государство не ставит перед собой цели всесторонней опеки своих граждан. Ответственность за себя, свою семью, свое имущество в основном лежит на самих гражданах, а государство обеспечивает лишь минимум гарантий в рамках проводимой социальной политики.

Фонды самострахования создаются на предприятиях и в домашних хозяйствах на добровольной основе. Исключение составляют лишь определенные организационно-правовые формы предприятий (акционерные общества), для которых законом предписывается создание резервных фондов, минимальный размер которых составляет 15% от уставного капитала. Граждане используют для компенсации неожиданных ущербов личные накопления. Этот метод оправдывает себя в случае покрытия потребности в деньгах, размеры и время появления которой заранее известны либо не очень велики. Если же речь идет о серьезных ущербах, то резервные накопления граждан и предприятий оказываются недостаточными для их компенсации, как заметил Гвозденко А.А. в своей работе “Основы страхования”.[2]

Однако такая форма создания страхового фонда не может полностью достигнуть поставленной задачи. Во-первых, нельзя заранее предвидеть ни момента наступления несчастного случая или бедствия, ни его разрушительной силы, ни его последствий, следовательно, нельзя не определить время, достаточное для создания такого фонда. Во-вторых, поставив перед собой такую задачу, хозяйство должно накопить фонд, равный стоимости всех его основных и оборотных средств, что экономически бессмысленно, так как основная часть этих средств окажется замороженной, выбывшей из оборота, или в силу каких-либо обстоятельств, будет использована не по назначению.

Самый надежный способ компенсации ущербов, связанных с рисками, – это участие в фондах страховых компаний. Фонды страховых компаний образуются на основе передачи им функций страхования со стороны клиентов, которые предпочитают не заниматься самострахованием, а участвовать в коллективных страховых фондах, управляемых профессионалами. Систему понятий страхования обобщенно, анализируя работу “Основы страховой деятельности” [13], можно представить в виде таблицы 1.2.

Таблица 1.2.

Основные понятия страхования

|

Суть понятия |

Создание целевых страховых фондов |

|

Назначение |

Защита имущественных интересов населения при наступлении страхового события |

|

Источники создания |

Платежи граждан и юридических лиц (обязательные и добровольные) |

|

Формы организации |

Государственные фонды |

|

Фонды самострахования | |

|

Фонды страховых компаний |

Из этой системы образования страховых фондов сложились два основных направления страховой деятельности:

- государственное социальное страхование, основанное на принципе коллективной солидарности и направленное на социальное выравнивание и обеспечение минимума благосостояния;

- индивидуальное страхование физических и юридических лиц, основанное в основном на принципе добровольности и осуществляемое страховыми компаниями.

Индивидуальное страхование играет ведущую роль в компенсации ущербов, и потребность в его развитии возрастает вместе с ростом рыночной экономики. Страхование гарантирует от случайных рисков имущественные интересы граждан и предприятий, обеспечивает продолжение хозяйственной деятельности предприятий и непрерывность общественного воспроизводства.

На уровне индивидуального воспроизводства через страхование финансовые последствия определенных рисков перекладываются на страховые компании. Такое переложение риска является благом для лица, страхующего себя и свое имущество, даже тогда, когда страховой случай не наступает, потому что создает у него чувство уверенности и защищенности, как утверждает Гвозденко А.А. в своей работе “Основы страхования: Учебник”[2].

Страхование – это стратегический сектор экономики. В ней смыкаются финансы и право, коммерция и статистика, налогообложение и инвестиционные процессы. Все они достаточно плотно переплетены в одно целое, можно сделать вывод анализируя работу “Страховой рынок Поволжья: Проблемы финансовой устойчивости региональных страховщиков.”[20]