Анализ современного состояния кредитной системы России

В анализируемый период активизировалась работа банков по кредитованию населения. Объем кредитов населению в инвалюте с 1.01.2000 по 1.10.2000 вырос на 15,5%, в рублях — на 79,6%). Вместе с тем доля указанных кредитов в активах банковской системы остается незначительной— 1,7% на 1.01.2000 и 2,0% на 1.10.2000.

Объем остатков на корсчетах банков с Банке России и коммерческих банках за пер

вые три квартала 2000 года вырос на 27.7 . составив 285,7 млрд. рублей на 1.10.2000. а их доля в совокупных активах банковской системы сократилась с 14, 7% на 1.01.2000 до 13.1% на 1.10.2000. Одновременно депозиты банков, размещенные в Банке России, выросли за указанный период в 21 раз, составив 79,1 млрд. рублей на 1.10.2000.

Улучшение финансового состояния предприятий ряда секторов экономики способствовало интенсивному росту ресурсной базы банковской системы. Об этом свидетельствует рост объема средств, привлеченных банками от предприятий и организаций. Доля средств, привлеченных банками от предприятий и организаций в совокупных пассивах банковской системы выросла с 29,8% на 1.01.2000 до 31,6% на 1.10.2000.

Однако структура пассивов не позволяет банкам активно использовать их для кредитования экономики. Более 70% средств предприятий в банках находятся на расчетных и текущих счетах, более 80% депозитов населения привлечено на сроки менее полугода. В силу этого банки, осуществляющие кредитование экономики, подвержены высоким рискам ликвидности. Увеличению сроков депозитов населения (которые, согласно ГК РФ, фактически являются депозитами до востребования) препятствует отсутствие системы гарантирования вкладов граждан в банках.

Роль долговых обязательств в ресурсной базе банковской системы не изменилась. Как показывает таблица 5, при росте объема выпущенных банками долговых обязательств с 1.01.2000 по 1.10.2000 на 29,3% их доля в пассивах банковской системы составила на указанные даты 7.3%.

Из таблиц также видно, что начинает постепенно восстанавливаться рынок рублевых межбанковских кредитов и депозитов, разрушенный кризисом 1998 г. Объем привлеченных межбанковских кредитов и депозитов в рублях вырос в анализируемый период на 56,5%, хотя доля межбанковских кредитов в совокупных пассивах банковской системы снизилась с 10,9% на 1.01.2000 до 8% на 1.10.2000.

Рост ресурсной базы и ликвидности кредитных организаций, улучшение состояния их кредитного портфеля в течение первых трех кварталов 2000 года, отзыв лицензий у финансово неустойчивых банков способствовали постепенному улучшению показателей финансовой устойчивости банковской системы в целом.

По состоянию на 1.10.2000 текущая прибыль действующих кредитных организаций достигла 22,4 млрд. рублей. Число прибыльных банков на 1.10.2000 составило 1212, или 91,7% от числа действующих банков. Вместе с тем кредитным организациям пока не удалось погасить накопленные убытки прошлых лет. Общим результатом их финансовой деятельности с учетом итогов прошлых лет на 1.10.2000 стали убытки в размере 31,8 млрд. рублей.

В рассматриваемый период сохранилась имевшая место и ранее концентрация активов банковской системы в крупнейших по величине активов банках. По состоянию на 1.10.2000 на 50 крупнейших по активам банков приходилось 76,5% совокупных активов банковской системы (на 1.01.2000—76.6%), 79,1%; от общего объема кредитов предприятиям и организациям (81,1%о на 1.01.2000), 68,6% от общей суммы средств, привлеченных банками от предприятий и организаций (на 1.01.2000— 65.6%). Удельный вес Сбербанка России в совокупных активах действующих банков на 1.10.2000 составил 26,3%, в общем объеме вкладов населения — 7б%, в общем объеме вложений в государственные ценные бумаги в национальной валюте — 59,7%, в остатках на расчетных и текущих счетах клиентов — 20,2%, в объеме кредитов реальному сектору экономики — 30,4%.[13]

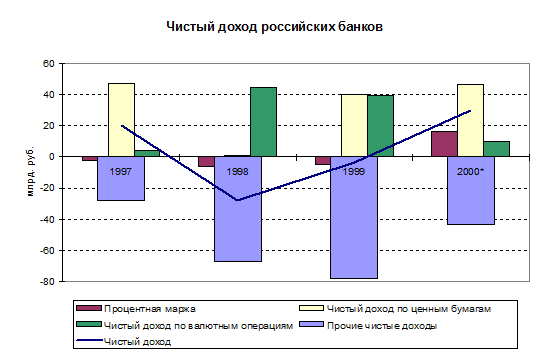

Характерной тенденцией является и то, что, как показывает рисунок 1[14], к концу 2000 г. основным источником доходов банков осталось кредитование, которое устойчиво растет, в отличие от предыдущих периодов, когда доходы извлекались в основном из валютных операций и операций с государственными ценными бумагами.

Рисунок 1

Доходность государственных ценных бумаг к осени достигла чрезвычайно низкого уровня – 10% годовых по коротким выпускам и, обеспечив банкам некоторую величину доходов за первые три квартала, исчерпала резервы для роста.

Пока российская банковская система так и не адаптировалась к отсутствию развитого рынка госбумаг. Процентная маржа, хотя и впервые за последние пять лет ставшая положительной, не может заменить доходы от госбумаг и валюты. Усугубляют ситуацию и крайне низкие процентные ставки. Нельзя, в этой связи, не согласиться с мнением многих экономистов, что если в течение следующего года не удастся либо резко увеличить объемы кредитования при сохранении положительных реальных процентных ставок, либо предложить банкам значительный объем новых финансовых инструментов, заменяющих прежние вложения в ГКО-ОФЗ, то деятельность российской кредитной системы может оказаться на грани убыточности.

3. Перспективы развития кредитной системы России

В случае благоприятного сценария развития российской экономики (рост ВВП на 4-4,5%, продолжение монетизации экономики и укрепление рубля на 8-9%, а также усиление процессов концентрации и реструктуризации банковского капитала) экономистами[15] предполагаются следующие направления развития кредитной системы.

Первое. Активизация кредитования (кредиты могут достигнуть 0,4-0,7% ВВП), что приведет к росту активов на 0,6-0,9% ВВП. При этом в условиях подъема внутреннего спроса и сокращения внешнеторгового сальдо продолжится рост прежде всего рублевого кредитования. Объем государственных ценных бумаг в портфелях банков по номиналу увеличится незначительно.

Второе. Увеличение капитализации банков, причем без особого участия государства. Совокупный капитал российских банков близок к докризисному уровню лишь номинально. Реальный капитал отечественной банковской системы около 5 млрд дол. США. Это ниже капитала одного не самого крупного американского банка. Несмотря на то, что практика прямого участия государства в рекапитализации банков имеется в ряде стран, у государства сеть в распоряжении и другие способы, позволяющие найти источники рекапитализации в самой банковской системе. Так, значительный эффект могут дать косвенные меры поддержки банков со стороны государства. Доходы кредитных учреждений в 2001 г. будут примерно соответствовать доходам второго полугодия 2000 г. (то есть 40-50 млрд. руб. за год или 0,5-0,6% ВВП). Произойдет дальнейшее увеличение роли доходов от кредитования (так как пойдет отдача от прироста кредитов 2000 г.).

Увеличение роли вкладов населения по мере роста реальных доходов можно предположить, лишь при условии сохранения действующего уровня цен на основные продукты (доля депозитов населения в банковских пассивах увеличится с 19,3% до 21-22%) В противном случае эти цифры могут, наоборот, уменьшиться.