Исследование издержек предприятия

Таким образом, полученную бухгалтерскую прибыль необходимо проанализировать на предмет окупаемости внутренних издержек. Если она в точности совпадает с внутренними издержками, значит, хозяйство велось эффективно – все ресурсы окупились по их рыночной цене. Или, что то же самое, об этом же свидетельствует совпадение суммы внешних и внутренних издержек с доходом от реализации продукции. Но никто

не гарантирует, что все ресурсы. в том числе и капитал, окупятся. Цены на продукцию приходят в конечном итоге в соответствие с издержками эффективных производителей, заполняющих своими товарами рынок, производители с более высокими издержками вытесняются, не будучи в состоянии их окупать.

Если полученная бухгалтерская прибыль меньше внутренних издержек, значит, хозяйствование велось ниже требуемого уровня эффективности, какие-то ресурсы не окупалась, что грозит будущими осложнениями. Предприятия с хронически недостаточной прибылью рынком ликвидируются, уступая место лучшим. Наоборот, если бухгалтерская прибыль превышает внутренние издержки, значит эффективность хозяйства выше средней. Разность бухгалтерской прибыли и внутренних издержек в экономической теории называют экономической прибылью.

Экономическая прибыль - своеобразная премия собственникам за эффективное использование ресурсов. Для этого надо обладать каким-то производственным секретом, недоступным для большинства других производителей. Например, получить экономию на зарплате за счет меньшего числа более квалифицированных работников или за счет лучшей организации труда. Или сэкономить на других ресурсах, найдя способ более рационального использования или применения более дешевых разновидностей. Более распространенным в современных условиях является способ получения сверхприбыли за счет улучшения качества товаров. Производители ищут возможность придать своим товарам особо привлекательные потребительские качества, которые позволят поднять оценку потребителей, следовательно, поднять спрос и цену.

Совокупные издержки и прибыль предприятия

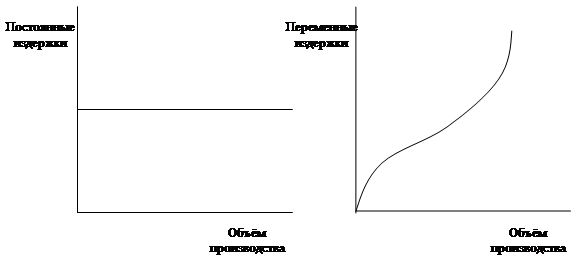

Формирование издержек на практике подразделяет их на две категории: одни издержки составляют постоянную величину при любом объеме производства или, по крайней мере, нечувствительны к изменению объема в широких пределах, другие меняются пропорционально объему производства. Первые называются постоянными издержками, вторые – переменными.

Постоянные издержки обусловлены главным образом масштабом производства, который в краткосрочном периоде принимается неизменной величиной. Масштаб определен имеющимися корпусами, оборудованием – основным капиталом, который прирастает очень медленно. Но с момента ввода в эксплуатацию начинается отсчет издержек на предприятии, таких как амортизация, зарплата управленческого персонала, зарплата работников охраны, процентов за кредит, если использовался заемный капитал, нормальная прибыль, если смотреть на дело с точки зрения теории и включать также внутренние издержки. Постоянные издержки - те, которые не зависят от объема производства. Выпускается на предприятии больше или меньше продукции – постоянные издержки должны быть оплачены в полном размере, иначе в будущем предприятие столкнется с большими затруднениями.

В противоположность постоянным, переменные издержки – те, которые растут или снижаются вместе с объемом производства. К ним относится заработная плата рабочих и рядовых специалистов, поскольку при росте объемов производства их приходится привлекать в большем количестве, а также сырье, материалы, топливо, энергия. Для экономики характерна следующая закономерность. Переменные издержки, увеличиваясь вместе с ростом производимой продукции, обнаруживают разный темп нарастания по отношению к объему. Иначе говоря, переменные издержки растут непропорционально объему производства. Причем вначале, от нулевого объема и выше, переменные издержки растут с замедлением относительно объема, потом, начиная с некоторого объема, темп роста издержек ускоряющийся, - чем больше объем, тем больше темп роста издержек.

Рис 1.

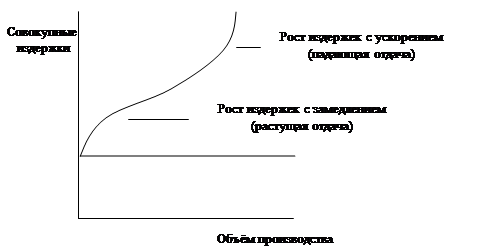

Постоянные и переменные издержки в сумме представляют собою совокупные издержки, которые можно мыслить, в отличие от практики, как все издержки, внешние и внутренние, учитывающие расходы всех участвующих в производстве ресурсов. На графике в параметрах объем производства и совокупные издержки их можно отобразить как график переменных, стоящий над графиком постоянных, который представляет собой горизонтальную линию. Конфигурация совокупных издержек полностью копирует конфигурацию переменных, отличаясь от них только высотой – совокупные выше на величину постоянных.

Рис. 2

Кривизна совокупных издержек, следовательно, переменных, объясняется одной фундаментальной закономерностью экономики. Если какие-то ресурсы в производстве фиксированы, а другие доступны, то увеличение объема производства за счет доступных ресурсов сопровождается следующим эффектом: сначала (от нуля до определенного объема производства) объем производства растет быстрее издержек, потом наращивание объема производства за счет доступных ресурсов приводит к более быстрому росту издержек, чем объема. На графике это различие (до определенного объема и после) выражено в том, что сначала кривая издержек выгибается в одно сторону, затем после точки перелома в другую. Рассмотрим эту закономерность на примере предприятия, хотя она имеет место в любом хозяйстве, везде и всегда. На предприятии фиксированным ресурсом является основной капитал, который определяет масштабы производства. Другие ресурсы, составляющие переменные издержки, чаще всего вполне доступны, их можно привлекать больше или меньше в зависимости от объемов производства. Как будут расти издержки, если наращивать объем от нуля до предельно возможного на предприятии? Вначале (до точки перелома) издержки растут вместе с объемом, но замедляющимся темпом, то есть на каждый дополнительный объем требуется все меньше дополнительных издержек. Соотношение прирост объема/прирост издержек растет с каждой последующей единицей объема, а соотношение прирост издержек/прирост объема снижается.

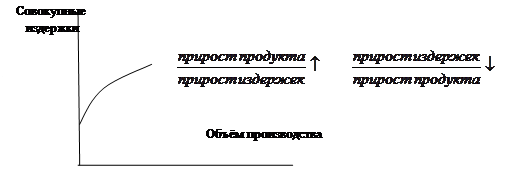

Рис.3

Такая закономерность прекращается еще задолго до того, как объем становится оптимальным, поэтому более практически значимой является закономерность, выявляющая себя после точки перелома – именно в этих границах находится оптимальный объем. Эта закономерность в экономической теории кратко формулируется как закон падающей отдачи ресурсов. Это значит, что начиная с определенного объема последующее наращивание объема производства на предприятии за счет привлечения одних ресурсов при фиксированных других сопряжено с уменьшением прироста продукта на каждое дополнительно затраченное количество ресурсов. Иначе говоря, продукт прирастает с замедлением в отношении к приросту издержек, пока не будет достигнут тот максимально возможный объем, свыше которого при данных фиксированных ресурсах ничего создать нельзя.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Имитационное моделирование процесса работы Интернет-кафе

- Матричное балансовое равенство

- Экономико-математическая задача по оптимизации рационов кормления

- Исследование зависимости между объемом производства, капитальными вложениями и выполнением норм выработки

- Методология информационного моделирования Мартина

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели