Проект оптимизации сводных показателей машиностроительного цеха

Стоимость оснастки определяется по формуле:

Сосн = ![]() · Сi , (4.12)

· Сi , (4.12)

Где nоснi ― количество единиц оснастки i-го типоразмера, шт;

m ― количество типоразмеров оснастки;

Сi ― стоимость единицы оснастки i-го типоразмера, руб/ед.

Стоимость дорогостоящего инструмента составляет 10% от стоимости оборудо

вания.

Стоимость основных материалов:

Sо.м = Nв · mд · Цо.м , (4.13)

Где Цо.м ― цена одного кг металла;

mд – масса детали;

Nв – количество деталей.

Транспортно-заготовительные расходы берутся в размере 4% от стоимости основных материалов.

Отчисление на социальное страхование берется в размере 26 % от основной заработной платы.

Стоимость вспомогательных материалов берется в размере 4% от стоимости основных материалов.

Расчет энергии ведется по формуле:

Sэл = ![]() · ni · Км · Кn · Цэл , (4.14)

· ni · Км · Кn · Цэл , (4.14)

Где Sэл ― стоимость энергии на единицу продукции, руб;

tштi ― норма штучного времени на i-ю операцию, н/час;

ni ― норма расхода энергии на i-ю операцию или установленная (потребляемая) мощность, кВт.

Затраты на электроэнергию, потребляемую оборудованием:

Sэл = ωэл · Цэл ,

Где ωэл ― потребление электроэнергии в год, кВт · ч;

Цэл ― цена 1 кВт · ч электроэнергии, руб.

, (4.15)

, (4.15)

Где ![]() ― общая сумма всего установленного оборудования;

― общая сумма всего установленного оборудования;

Nустi ― установленная мощность i-го типа оборудования, кВт;

Кз, Км ― коэффициент использования оборудования по времени по мощности;

ηс, ηд ― коэффициенты, учитывающие потери в сети и КПД двигателя;

Fэф.об ― эффективный фонд времени работы единицы оборудования в год, ч.

Расходы на текущий ремонт оборудования берутся в размере 4% по формуле:

Sт.р.о = nс · Сс · 0,04 (4.16)

Где nс ― количество оборудования;

Сс ― средняя стоимость оборудования.

Расходы на текущий ремонт транспортных средств берутся в размере 8%.

Расходы на текущий ремонт дорогостоящего инструмента берутся в размере 5%.

Расходы на амортизацию оборудования, транспорта и дорогостоящего инструмента, здания: Затраты по данной статье определяются в соответствии с нормами амортизационных отчислений. Для оборудования амортизационные отчисления равны 12%, амортизационные отчисления для транспорта – 16%, для дорогостоящего инструмента амортизационные отчисления составляют 15,5 % от их стоимости, для здания амортизационные отчисления составляют 3 % от их стоимости.

Расходы на содержание, ремонт и замену малоценных и быстроизнашивающихся инструментов и приспособлений принимаются в размере 8 % от стоимости оборудования.

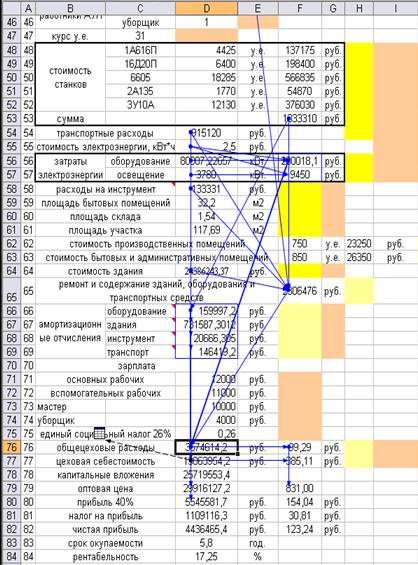

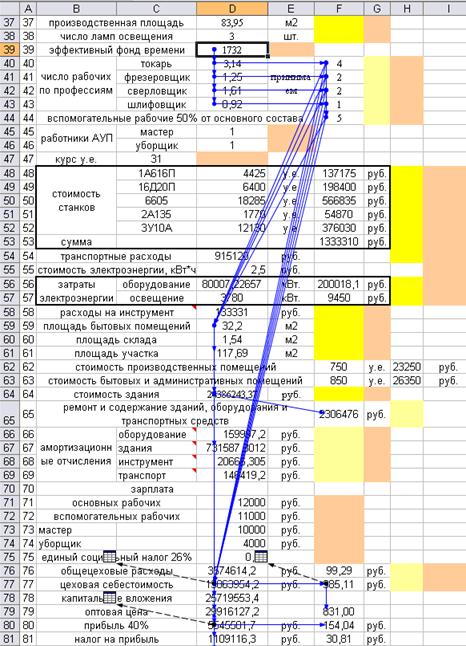

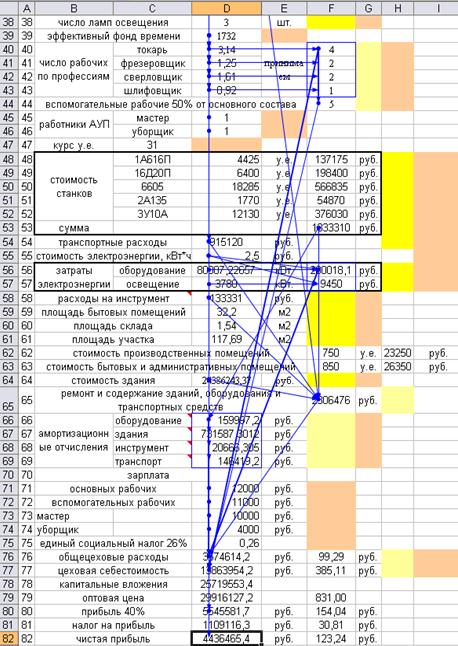

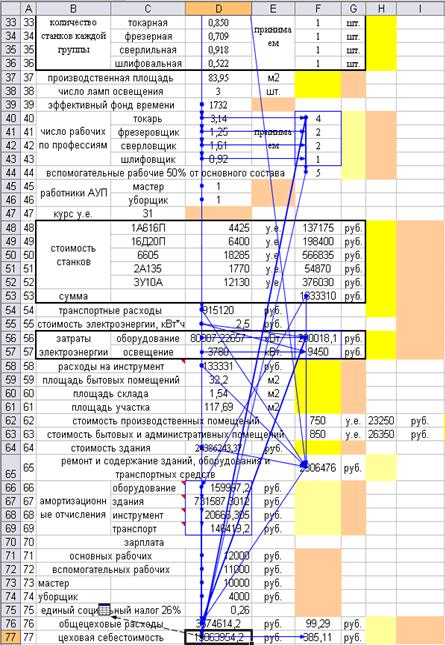

Фрагменты связей между ячейками таблицы

Вычисление обшецеховых расходов.

Вычисление эффективности фонда времени

Вычисление чистой прибыли

Вычисление цеховой себестоимости

На выходе получаем нужные результаты:

|

наименование показателей |

единица измерения |

показатели |

|

выпуск продукции |

шт. |

36000 |

|

выпуск продукции |

руб. |

29916127,24 |

|

цеховая себестоимость |

руб. |

13863954,22 |

|

цеховая себестоимость единицы изделия |

руб. |

385,11 |

|

прибыль 40% |

руб. |

5545581,69 |

|

прибыль с единицы продукции |

руб. |

154,04 |

|

налог на прибыль |

руб. |

1109116,34 |

|

налог на прибыль с единицы продукции |

руб. |

30,81 |

|

чистая прибыль |

руб. |

4436465,35 |

|

чистая прибыль с единицы продукции |

руб. |

123,24 |

|

срок окупаемости |

год |

5,8 |

|

рентабельность |

% |

17,25 |

|

капитальные вложения |

руб. |

25719553,37 |

4.3 Описание

В данной программе произведен расчет экономических показателей средствами Microsoft Excel. Используя начальные данные и формулы, мы производим расчет нужных нам значений и используем их для дальнейшего расчета. Таким образом, мы можем рассчитать множество вариантов заданных значений. В строчках с 1 по 20 вводятся данные заданные нашими условиям, такие как годовая программа, материал, его стоимость, технологические операции и оборудование, используемое при этом. В строках 22-30 ведется расчет годового фонда времени. Вводим нужные значения и получаем результат. В строках 32-36 ведется автоматический расчет нужного количества оборудования, а в строке 37 производится расчет производственной площади, а в строке 38 расчет количества ламп, который ведется по полученным данным строк 32-37. В строках 40-43 ведется расчет нужного количества рабочих по профессиям, в строчках 44-46 количество вспомогательных рабочих и АУП. В строках 48-65 ведется расчет стоимости оборудования, электроэнергии, расходов на инструмент и стоимости здания. В строках 66-69 рассчитываются амортизационные отчисления. В строках 71-84, учитывая заработную плату работников, цеховые расходы, рассчитывается прибыль, налоги, себестоимость, срок окупаемости и рентабельность. Основные результаты вычислений сводятся в листе «экономика».

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели