Эконометрия

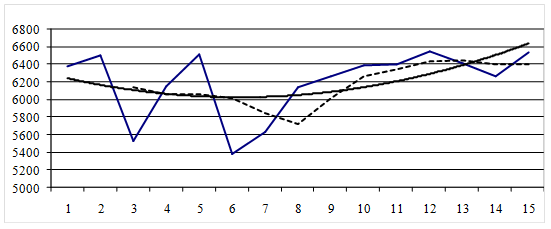

Задание 3: Рассчитаем теоретические значения уравнения регрессии и отобразим на графике эмпирическую, теоретическую и сглаженную по методу средних линии трендов.

Решение:

Рисунок 1 – Эмпирическая, теоретическая и сглаженная по методу средних (период 3) линии регрессий

Задание 4:

Вычислить корреляционный момент и коэффициент корреляции и оценить тесноту связи элементов ряда.

Решение:

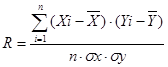

Регрессионный анализ не дает ответа на вопрос: тесная связь или нет, решающее или второстепенное воздействие оказывает данный фактор на величину результативного показателя. Для измерения тесноты связи между факторным и результативным показателями исчисляется коэффициент корреляции по приводимой ниже формуле:

В числителе данной формуле находится корреляционный момент (ковариация или смешанная дисперсия). Для линейной зависимости критерием тесноты связи является коэффициент корреляции, для криволинейной зависимости целесообразно использовать корреляционный момент.

, где

, где ![]() ,

, ![]()

Среднее значение показателя Y определяем, как  . По условию задачи получаем, что

. По условию задачи получаем, что ![]() = 6201,267 тыс. грн.

= 6201,267 тыс. грн. ![]() = 2040023/15 = 136001,5.

= 2040023/15 = 136001,5. ![]() = 1553647/15 = 103576,5, тогда как

= 1553647/15 = 103576,5, тогда как  = 0,4882

= 0,4882

Коэффициент корреляции может принимать значения от -1 до 1. Чем ближе его величина к 1, тем более тесная связь между изучаемыми явлениями, и наоборот. Считается, что если коэффициент корреляции находится в диапазоне от 0 до 0,3 - то связь слабая, от 0,3 до 0,6 - связь средняя, от 0,6 до 1 - связь сильная. По результатам подсчетов получаем, что между признаком и фактором связь средняя по силе, близка к слабой.

Коэффициент детерминации, полученный по данным формулам, составляет 0,2384. Он показывает, что показатель Y на 23,84% зависит от периода времени, а на долю других факторов приходиться 76,16% изменения уровня Y.

Задание 5:

Оценить качество аппроксимации ряда динамики по имеющимся данным.

Решение:

Чтобы убедиться в надежности показателей связи и правомерности их использования для практической цели, необходимо дать им статистическую оценку. Для этого используются, критерий Стьюдента (t), критерий Фишера (F- отношение), средняя ошибка аппроксимации (ε).

Надежность коэффициента корреляции, которая зависит от объема исследуемой выборки данных, проверяется по критерию Стьюдента:

![]() ,

,

где ![]() - среднеквадратическая ошибка коэффициента корреляции, которая определяется по формуле:

- среднеквадратическая ошибка коэффициента корреляции, которая определяется по формуле:

![]() ,

,

![]() = 0,76166076/3,741657=0,2035,

= 0,76166076/3,741657=0,2035, ![]()

Если расчетное значение t выше табличного, то можно сделать заключение о то, что величина коэффициента корреляции является значимой. Табличные значения t находят по таблице значений критериев Стьюдента. При этом учитывается количество степеней свободы (V = 14) и уровень доверительной вероятности (принимаем 0,05). Табличное значение - 2,145 при числе степеней свободы 14 и уровне значимости 0,05. Получаем, что tтабл. < tрасч., величина коэффициента корреляции является значимой.

Надежность уравнения связи (регрессионной зависимости) оценивается с помощью критерия Фишера (F-критерия), расчетная величина которого сравнивается с табличным значением. Если Fрасч.> Fтабл., то гипотеза об отсутствии связи между исследуемыми показателями отвергается.

Критерий Фишера рассчитывается по формуле:

![]() ,

, ![]()

Таким образом, полученное значение 4,0696 больше табличного 3,57. Значимость гипотезы Н0 об отсутствии связи между исследуемыми показателями отвергается и уравнение регрессии считается значимым.

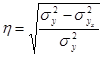

Для оценки точности уравнения регрессии рассчитывается средняя ошибка аппроксимации. Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической, тем меньше ее величина. А это свидетельствует о правильности подбора формы уравнения связи.

Список литературы:

1. Елейко В. Основы эконометрии: в 2х частях. – Львов: ООО «МАРКА Лтд», 1995. – 192с.

2. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике: Учебник. – М.: МГУ им. М.В. Ломоносова, Из-во «ДИС», 1997.- 368с.

3. Савицкая Г.В. Экономический анализ: Учебник/ Г.В.Савицкая. – 9е изд., испр. –М.: Новое знание, 2004.- 640с.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Эконометрическое моделирование финансового рынка

- Эконометрический анализ основных числовых характеристик

- Решение оптимизационных управленческих задач на основе методов и моделей линейного программирования

- Основные понятия и методы экономико-математического моделирования

- Статистические методы анализа динамики численности работников

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели