Экономико-математическое моделирование анализа ресурсов

Рассчитаем величины производственных затрат по формуле

Xij=aij*xj

aij- технологическая матрица

xj-строка валового выпуска,

|

Х11=0,2*251,1146=50,22293 |

Х12=0,1*230,8917=23,08917 |

Х13=0,2*139,0127=27,80255 > |

|

Х21=0*251,1146=0 |

Х22=0,1*230,8917=23,08917 |

Х23=0,2*139,0127=27,80255 |

|

Х31=0,1*251,1146=25,11146 |

Х32=0*230,8917=0 |

Х33=0,1*139,0127=13,90127 |

|

Для расчета величин условно чистой продукции используем соотношение баланса для производства: Z=xj-∑xij |

|

xij – по столбцу Z1=251.1146-(50.22293+0+25.11146)=175.7803 Z2=230.8917-(23.08917+23.08917+0)=184.7134 Z3=139.0127-(27.80255+27.80255+13.90127)=69.50637 |

Проверим баланс конечной и условно чистой продукции

∑YI=∑ZJ , ∑Xi=∑Xj,

Z=175.7803+184.7134+69.50637=430 =Y=150+180+100=430

Xi=251.1146+230.8917+139.0127=621.0191=Xj=251.1146+230.8917+139.0127=621.0191

Заполняем таблицу, подготовленную выше, матричного баланса полученными данными.

4. В течение девяти последовательных недель фиксировался спрос У(t) (млн. руб.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен в таблице.

|

Недели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Спрос на кредитные ресурсы |

3 |

7 |

10 |

11 |

15 |

17 |

21 |

25 |

23 |

Требуется:

1. Проверить наличие аномальных наблюдений.

2. Построить линейную модель Y(t)=a0+a1t параметры которой оценить МНК (Y(t) – расчетные, смоделированные значения временного ряда).

3. Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R\S- критерия взять табулированные границы 2,7-3,7).

4. Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

5. По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитывать при доверительной вероятности р=70%)

6. Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Решение:

|

Недели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Спрос на кредитные ресурсы |

3 |

7 |

10 |

11 |

15 |

17 |

21 |

25 |

23 |

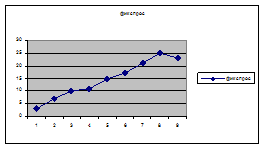

Построим график:

Проверим на анормальность - 9 неделю, у9=23

Оставшиеся наблюдения

|

Недели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Спрос на кредитные ресурсы |

3 |

7 |

10 |

11 |

15 |

17 |

21 |

25 |

Для оставшихся рассчитаем: уср - среднее значение; Sy – средне квадратичное отклонение, используя функции Excel;

Вычислим статистику Стьюдента – tнаб=| y*-yср|/Sy

уср= 13,625 (fx/статистические/СРЗНАЧ)

Sy= 6,836254457 (fx/статистическая/СТАНДОТКЛОН)

При L=5%, K=n-2=9-2=7,

tкр= 2,36462256 (fx/статистическая/СТЬЮДРАСПОБР)

tнаб= |23-13,625|/6,84=1,371364986

tнаб=1,37<tкр=2,36

Следовательно, наблюдаемое у9 не является аномальной и не требует замены.

С помощью программы РЕГРЕССИИ (в Excel сервис/анализ данных/РЕГРЕССИЯ) рассчитаем и получим:

|

Регрессионная статистика | |

|

Множественный R |

0,983716989 |

|

R-квадрат |

0,967699115 |

|

Нормированный R-квадрат |

0,963084703 |

|

Стандартная ошибка |

1,444200224 |

|

Наблюдения |

9 |

|

Дисперсионный анализ | |||||

|

df |

SS |

MS |

F |

Значимость F | |

|

Регрессия |

1 |

437,4 |

437,4 |

209,7123 |

1,78531E-06 |

|

Остаток |

7 |

14,6 |

2,085714286 | ||

|

Итого |

8 |

452 | |||

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели