Управление финансовым состоянием предприятия

Коэффициенты оборачиваемости рассчитываются как отношение дохода от реализации продукции (работ, услуг) к среднегодовой сумме отдельных элементов капитала или активов, скорость оборота которых изучается.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера. К числу первых следует отнести сферу деятельност

и предприятия (производственная, снабженческо-сбытовая, посредническая и другие), отраслевая (к примеру, не вызывая сомнения, что оборачиваемость станкостроительного завода и кондитерской фабрики будет объективно различной), масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях оказывается значительно выше, чем на крупных - в этом состоит одно из преимуществ малого бизнеса) и ряд других. Не меньшее воздействие на оборачиваемость активов предприятия оказывает экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, протекающие в стране инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводит к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

В то же время следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия и, в первую очередь, эффективностью управления его активами (или её отсутствием).

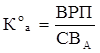

Скорость оборота активов предприятия принято рассчитывать с помощью формулы:

(10)

(10)

где Коа – коэффициент оборачиваемости активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВА – средняя величина активов предприятия.

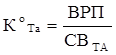

Соответственно, оборачиваемость текущих краткосрочных активов будет определяться как:

(11)

(11)

где КоТа – коэффициент оборачиваемости текущих краткосрочных активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВТА – средняя величина текущих краткосрочных активов предприятия.

Средняя величина активов по данным баланса определяется по формуле:

![]() (12)

(12)

где Он, Ок – величина активов на начало и на конец периода.

Продолжительность одного оборота в днях определяется по формуле:

![]() (13)

(13)

где До – продолжительность одного оборота в днях;

КоТа – коэффициент оборачиваемости текущих краткосрочных активов предприятия;

Коэффициент привлечения (высвобождения) оборотного капитала в связи с замедлением (ускорением) оборачиваемости текущих краткосрочных активов рассчитывается по формуле:

![]() (14)

(14)

где КОп(в) – коэффициент привлечения высвобождения оборотных средств;

ВРП – доход от реализации продукции (работ, услуг).

Анализ показателей эффективности использования оборотных средств и источников формирования оборотного капитала должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Функционирование предприятия зависит от его способности приносить необходимый доход. При этом следует иметь в виду, что руководство предприятия имеет значительную свободу в регулировании величины финансовых результатов. Так, исходя из принятой финансовой стратегии, предприятие имеет возможность увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа оценки имущества, порядка его списания, установления срока использования и так далее.

К вопросам учетной политики, определяющим величину финансового результата деятельности предприятия, в первую очередь, относятся следующие:

-выбор способа начисления амортизации основных средств;

-выбор метода оценки материалов, отпущенных и израсходованных на производство продукции, работ, услуг;

-определение способа начисления износа по малоценным и быстроизнашивающимся предметам при их отпуске в эксплуатацию;

-порядок отнесения на себестоимость реализованной продукции отдельных видов расходов (путем непосредственного их списания на себестоимость по мере совершения затрат или с помощью предварительного образования резервов предстоящих расходов и платежей);

-состав затрат, относимых непосредственно на себестоимость конкретного вида продукции;

-состав косвенных (накладных) расходов и способ их распределения и другое.

В целом, эффективность деятельности любого предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Отметим сразу же, что такие расчеты будут иметь скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы пересчета в сопоставимые цены).

Вторая группа показателей практически не подвержена влиянию инфляции, поскольку представляет собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.д.). Экономический смысл значений указанных показателей (их принято называть показателями рентабельности) состоит в том, что они характеризуют прибыль, получаемую с каждого тенге средств (собственных и заемных), вложенных в предприятие.

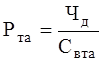

Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов имущества:

(15)

(15)

где Ра – рентабельность активов (имущества) предприятия;

Чд – чистая прибыль

Сва – средняя величина активов предприятия.

Этот показатель отражает, какую прибыль (доход) получает предприятие с каждого тенге, вложенного в активы.

В аналитических целях определяется как рентабельность всей совокупности активов, так и рентабельность текущих активов.

(16)

(16)

где Ра – рентабельность текущих краткосрочных активов (имущества) предприятия;

Чд – чистая прибыль;

Свта – средняя величина текущих активов предприятия.

Если предприятие ориентирует свою деятельность на перспективу, ему необходимо разработать инвестиционную политику (при этом под инвестированием понимается постоянное и долгосрочное финансирование). Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственных источников средств и долгосрочных обязательств (или, что то же самое, как разность общей суммы активов и краткосрочных обязательств).

Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций, которая определяется по формуле:

(17)

(17)

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России