Управление финансовым состоянием предприятия

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платежные обязательства предприятия:

а) задолженность, сроки оплаты которой уже наступили;

б) задолженность, которую следует погасить в ближайш

ее время;

в) долгосрочная задолженность.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. На основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику двумя-тремя показателями нельзя.

Баланс считается абсолютно ликвидным, если выполняются соотношения: А1³ П1, А2³П2, А3³П3, А4£П4.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности также используют относительные показатели (коэффициенты ликвидности). Коэффициенты ликвидности (коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности) - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится чистый доход, уровень рентабельности, коэффициент оборачиваемости и др.

Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности — для поставщиков сырья и материалов, коэффициент быстрой ликвидности — для банков, коэффициент текущей ликвидности — для инвесторов.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше эта величина, тем больше гарантия погашения долгов. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент абсолютной ликвидности определяется по следующей формуле:

(7)

(7)

где Кал – коэффициент абсолютной ликвидности;

Дс – денежные средства;

Кфв – краткосрочные финансовые обязательства.

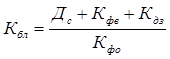

Коэффициент быстрой ликвидности определяется по следующей формуле:

(8)

(8)

где Кбл – коэффициент быстрой ликвидности;

Дс – денежные средства;

Кдз – краткосрочная дебиторская задолженность;

Кфв – краткосрочные финансовые вложения;

Кфо – краткосрочные финансовые обязательства.

Удовлетворительным обычно считается значение данного показателя 0,7-1.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает степень покрытия текущими активами краткосрочных обязательств. Удовлетворительным считается коэффициент со значением больше 2,0.

(9)

(9)

где Ктл – коэффициент текущей ликвидности;

Та – текущие активы;

Ко – краткосрочные обязательства.

Финансовая устойчивость предприятия очень тесно связана с понятием кредитоспособности. Кредитоспособность — это такое финансовое состояние, которое позволяет получить кредит и своевременно его возвратить. В условиях реорганизации банковской системы, перехода банков на хозяйственный расчет, укрепления роли кредита коренным образом меняется подход к потребителям кредита. Изменился существенно и заемщик. Расширение самостоятельности, новые формы собственности — все это увеличивает риск возвращения ссуды и требует оценки кредитоспособности при заключении кредитных договоров, решении вопросов о возможности и условиях кредитования. При оценке кредитоспособности учитываются репутация заемщика, размер и состав его имущества, состояние экономической и рыночной конъюнктуры, устойчивость финансового состояния и пр. На первом этапе анализа кредитоспособности банк изучает диагностическую информацию о клиенте, в состав которой входят аккуратность оплаты счетов кредиторов и прочих инвесторов, тенденции развития предприятия, мотивы обращения за ссудой, состав и размер долгов предприятия. Если это новое предприятие, то изучается его бизнес-план. Информация о составе и размере активов (имущества) предприятия используется при определении суммы кредита, которая может быть выдана клиенту.

Для того чтобы обеспечивать устойчивость финансового состояния, т.е. способность своевременно рассчитываться с государством, поставщиками и другими кредиторами, предприятиям в существующих условиях приходится прилагать значительные усилия для поддержания своей платежеспособности, ликвидности и кредитоспособности. Но, как известно, финансовая их устойчивость определяется воздействием не только внутренних, но и внешних факторов.

Первые из них включают состояние активов предприятия, их оборачиваемость, структуру источников формирования этих активов, а вторые - государственную бюджетную и налоговую политику, процентную политику, состояние рынка и т.д. Одной из существенных причин такого положения является то, что основным источником формирования оборотных средств предприятий выступает, как правило, не прибыль и другие собственные источники, а кредит - как банковский, так и коммерческий.

Таким образом, собственные источники оборотных средств все в большей степени замещаются заемными. В результате собственные оборотные средства не участвуют в полном объеме в кругообороте предприятий, а все больше превращаются в источник погашения кредитов. Последние оказывают отрицательное воздействие на такие показатели, как выручка от реализации, себестоимость, прибыль. Несмотря на растущее бремя процентов за кредит, из-за нарастания платежно-расчетного кризиса предприятия вынуждены вновь и вновь прибегать к помощи кредита, в результате чего собственные источники формирования оборотных средств по существу почти полностью заменяются заемными.

Вследствие этого при анализе финансовой деятельности предприятия необходимо рассматривать источники формирования капитала предприятия.

В качестве конкретных цифровых показателей деловой активности предприятия принято рассматривать различные финансовые коэффициенты оборачиваемости оборотных средств, позволяющие определить, насколько эффективно предприятие использует свои ресурсы.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением дохода на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России