Управление финансовым состоянием предприятия

![]()

![]()

![]()

![]()

Рассчитанный индекс Альтмана для ТОО «Агрофирма Курма» составил:

![]()

Критическое значение индекса рассчитывалось Альтманом по данным статистической выработки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу и высказать суждение о возможном обозримом будущем (2-3 года) банкротстве одних (Z<2,675) и достаточно устойчивом финансовом положении других (Z>2,675). В таблице 7 приведены значения Z-счета и вероятность банкротства.

Таблица 7

Степень вероятности банкротства

|

Значение Z-счета |

Вероятность банкротства |

|

1,81 и меньше 1,81 до 2,70 от 2,71 до 2,90 3,0 и выше |

Очень высокая Высокая Существует возможность Очень низкая |

Следовательно, можно сделать вывод о том, что вероятность банкротства для нашего предприятия очень низкая, то есть предприятие работает стабильно. Точность прогноза на один год составляет 95%, на два – 83%.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью все затраты предприятия следует предварительно разбить на переменные и постоянные в зависимости от объема производства и реализации продукции.

Переменные затраты увеличиваются или уменьшаются пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, зарплата работников на сдельной форме оплаты труда, отчисления и налоги от зарплаты и выручки и т.д.

Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате и др. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, то есть ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

![]() (29)

(29)

где: Пр – порог рентабельности;

Пз – постоянные затраты;

Дмд - доля маржинального дохода.

Если известен порог, то нетрудно подсчитать запас финансовой устойчивости (ЗФУ):

(30)

(30)

где: ЗФУ – запас финансовой устойчивости;

Врп – выручка от реализации продукции;

Пр – порог рентабельности.

В таблице 8 рассчитаем порог рентабельности и запас финансовой устойчивости предприятия «Агрофирма Курма».

Таблица 8

Расчет порога рентабельности и запаса финансовой устойчивости

(тыс.тенге)

|

Показатели |

2006 год |

2007 год |

|

1 |

2 |

3 |

|

Доход от реализации продукции, тыс.тенге |

1619787 |

1137110 |

|

Сумма переменных затрат, тыс.тенге |

1565557 |

975980 |

|

Сумма постоянных затрат, тыс.тенге |

71354 |

66653 |

|

Сумма маржинального дохода, тыс.тенге |

54230 |

161130 |

|

Доля маржинального дохода в выручке, % |

3,3 |

14,2 |

|

Порог рентабельности, тыс.тенге |

21622,4 |

4693,9 |

|

Запас финансовой устойчивости, тыс.тенге |

1598164,6 |

1132416,1 |

|

Запас финансовой устойчивости, % |

98,6 |

99,5 |

Как показывает расчет (таблица 8), выручка в 2006 году составила 1619787 тыс.тенге., что выше порога рентабельности на 1598164,6 тыс.тенге или на 98,6%. В 2007 году выручка составила 1137110 тыс.тенге, что выше порога рентабельности на 1132416,1 тыс.тенге или на 99,5%. Это говорит о том, что за данный период ТОО «Агрофирма Курма», предприятие можно признать прибыльным.

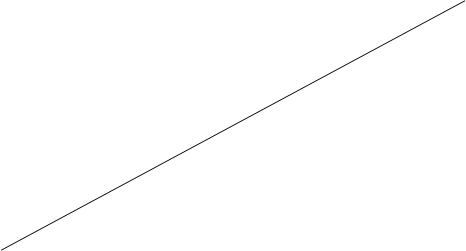

Запас финансовой устойчивости можно показать графически (Рисунок 1). На оси абсцисс откладывается объем реализации продукции, на оси ординат – постоянные, переменные затраты и доход. Точка пересечения линии выручки и затрат есть порог рентабельности. В этой точке выручка равна затратам. Выше ее зона прибыли, ниже – зона убытков. Отрезок линии выручки от этой точки до верхней и есть запас финансовой устойчивости.

|

| |||||||||||||||||||

|

тыс. тг |

| ||||||||||||||||||

|

| |||||||||||||||||||

|

|

| ||||||||||||||||||

|

1137110 |

Запас финансовой устойчивости |

Доход | |||||||||||||||||

|

| |||||||||||||||||||

|

975980 |

|

| |||||||||||||||||

|

| |||||||||||||||||||

|

Порог рентабельности | |||||||||||||||||||

|

| |||||||||||||||||||

|

| |||||||||||||||||||

|

66653 |

Постоянные затраты | ||||||||||||||||||

|

|

4693,9 |

1137110 |

Х, тыс.тг | ||||||||||||||||

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России