Налогообложение доходов физических лиц и пути его совершенствования в Республике Беларусь

Под налогом понимается обязательный индивидуальный платеж, взимаемый с юридических и физических лиц в целях финансового обеспечения деятельности государства.

Под сбором понимается обязательный платеж, уплата которого является главным условием совершения государственными органами определенных действий в интересах плательщика данного сбора, включая предоставление определенных прав или выдачу

разрешений (лицензий).

Взносы обычно связаны с концентрацией денежных средств в бюджетных и внебюджетных фондах.

Не случайно уже только по одному перечислению налогов и сборов, взимаемых в конкретной стране, есть возможность судить о степени развития национальной налоговой системы. А такой перечень носит порой весьма причудливый характер.

Так, в свое время были налоги на двери и окна, выходившие на проезжую улицу, на бракосочетание («налог на право брачной ночи»), налог на бездетность и т. д.

В современных условиях о степени развития налоговой системы судят прежде всего по соотношению прямых и косвенных налогов. Принято считать, что чем выше удельный вес косвенных налогов, тем ниже уровень цивилизованности национальной налоговой системы.

Другими словами, речь идет о тех правилах, которые необходимо неукоснительно соблюдать при организации сбора налогов в пользу государства.

Мировая экономическая наука в качестве основных принципов налогообложения признает следующие:

1) точность определения вводимого налога (определенность), т. е. должна существовать возможность конкретно рассчитать его величину, а сама методика расчета не должна оспариваться;

2) доступность налога, т. е. налог не должен разорять хозяйство налогоплательщика;

3) удобство платежа во времени, что особенно важно для сезонных видов национального производства;

4) экономичность сбора налогов. Доходы по сбору налогов должны заметно превышать расходы, связанные с организацией и проведением сбора. Доходы, полученные государством в виде налога, должны соответствовать той пользе, которую правительство предлагает обществу в виде своего «продукта».

Принципы построения налоговой системы. Изложенные выше принципы налогообложения непосредственно используются при построении национальных налоговых систем в роли фундаментальных методологических начал.

К системным принципам налогообложения относятся платежеспособность и всеобщность, справедливость и нейтральность, стабильность, доходчивость и гибкость, оптимальность, обоснованность выбора источника уплаты и объекта налогообложения.

Принципы организационного построения налоговых систем различаются в федеративных и унитарных государствах.

В переходный период особое значение приобретают такие принципы, как стабильность налогового законодательства, однократность взимания налогов, равенство налоговых требований независимо от формы собственности и организационно-правовых форм, оптимальное сочетание налоговых функций, обоснованность системы налоговых льгот и др.

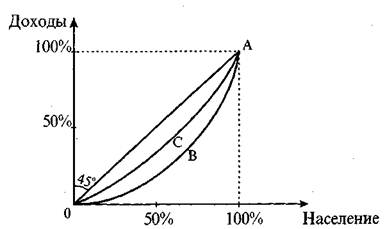

Теперь кратко о наиболее важных принципах. Так, принцип платежеспособности означает, что уплаты налога можно требовать лишь у того, кто имеет соответствующую финансовую возможность. Сумма налога определяется величиной дохода (или богатства) налогоплательщика. Поэтому бедные слои населения платят более низкие налоги или вообще их не платят. Но вот богатые люди обречены платить намного больше. Сумма их личного богатства указывает на то, что «правительственным продуктом» они пользуются и интенсивно, и более удачливо. В итоге система налогообложения способна нивелировать исходную неравномерность распределения доходов в обществе (рис. 1.1).

Биссектриса центрального угла ОА на рис. 1.1 выступает как линия полного равенства. Однако в реальной жизни распределение доходов в обществе далеко от такой идиллии и отражается линией ОБА. Реализация при налогообложении принципа платежеспособности приводит к тому, что после уплаты налогов неравномерность распределения доходов заметно сглаживается (см. линию ОСА).

Рис.1.1 Влияние налогов на выравнивание степени социального неравенства Примечание. [36, с. 98]

На идее наличия платежеспособности основываются этические принципы горизонтальной и вертикальной справедливости.

Принцип горизонтальной справедливости сводится к тому, что лица, находящиеся в равном материальном положении, в системе налогообложения должны трактоваться одинаково.

Принцип вертикальной справедливости сводится к тому, что находящиеся в неравном положении граждане страны должны трактоваться неодинаково. Тот, кто получает больше дохода и кто богаче, тот должен платить больше налогов.

Идея вертикальной и горизонтальной справедливости соответствует общему принципу платежеспособности (платит тот, кто имеет деньги). Альтернативный принцип (принцип выгод) также имеет свой смысл: платить за «правительственный продукт» в виде налогов должен тот, кто пользуется соответствующим благом.

Принцип нейтральности означает, что система налогов по возможности не должна оказывать прямого влияния на принятие различными лицами экономических решений или такое влияние должно быть минимальным.

Принцип эффективности ориентирует на то, что система налогообложения призвана способствовать достижению устойчивого и долговременного экономического роста.

Принцип доходчивости означает, что налоговая система должна быть понятной налогоплательщику, а принципы исчисления и взимания налога не должны допускать возможности свободного толкования.

Принцип оптимальности предполагает, что расходы по управлению налогами и соблюдению налогового законодательства всегда минимальны.

1.2 Тенденции развития налоговой системы в мире

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это и понятно. Чем проще налоговая система, тем, проще определять экономический результат, меньше забот при составлении отчетных документов и тем больше остается времени у предпринимателей на обдумывание того, как снизить себестоимость продукции, а не на то, как снизить налоги. Налоговым же органам проще следить за правильностью уплаты налогов, что позволяет уменьшить число работников в финансовых органах.

Такая тенденция подтверждается тем, что в некоторых странах вообще существует один единственный налог на добавленную стоимость.

В нашей же стране система налогов имеет очень сложную структуру. В ней присутствуют различные налоги, отчисления, акцизы и сборы, которые, по сути, почти ничем друг от друга не отличаются. Однако такая масса платежей приводит к тому, что бухгалтерия предприятий очень часто ошибается при отчислениях налогов, в результате чего предприятие платит пени за несвоевременную уплату налога. Такое впечатление, что налоговую систему специально усложняют, чтобы получать пени от налогов.

Кроме того, многие законы, в которых установлены ставки налогов, и доходы из которых они отчисляются, очень не однозначно указывают все необходимые элементы налогов. Поэтому спустя несколько месяцев после опубликования Закона (который тоже не всегда можно найти) начинают появляться инструкции Министерства финансов с разъяснениями того, как этот налог правильно считать.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств