Оценка государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества

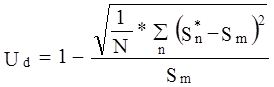

Анализ данных таблицы 2.1 дает возможность выявить изменения в системе конкурентов за анализируемый период и составить список компаний, которые на данном рынке определяют основные тенденции бизнеса (рыночная доля более 0,5), а затем рассчитать среднюю рыночную долю Sm, приходящуюся на одну компанию:

![]() .

.

Интенсивность конку

ренции (Ud) тем выше, чем ниже коэффициент вариации и рыночных долей на конец анализируемого периода:

.

.

Таким образом, на основе определения интенсивности конкуренции можно определить уровень усилий бизнес-направления по освоению конкретного сегмента рынка ПВН.

Определение целей и ресурсов ПИК, которые необходимы для достижения целей на осваиваемом сегменте, является стратегически важным, так как позволяет осуществить согласование долгосрочных целей ПИК с текущими целями и, соответственно, установить достаточность имеющихся и потенциально возможных ресурсов для работы на рынке ПВН. В этой связи целесообразно рассчитать риск, который будет иметь ПИК в связи с выходом со своей продукцией на новый сегмент рынка. Риск следует определять для всех возможных сегментов рынка. Для расчета риска ПИК может пригласить специализированные маркетинговую, консалтинговую или актуарную компанию.

Качество финансового состояния

Финансовое состояние является важнейшей характеристикой финансовой деятельности ПИК. Оно определяет конкурентоспособность предприятия и его потенциал, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого ПИК, так и его партнеров.

Устойчивое финансовое положение предприятия является результатом умелого, просчитанного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты его деятельности.

Теория анализа финансов, предпринимательства и экономики предприятия рассматривает понятие «устойчивое финансовое положение» не только как качественную характеристику его финансов, но и как количественно измеримое явление. Этот принципиальный вывод позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния, рентабельности и деловой активности ПИК. Такую оценку можно получить различными методами с использованием различных критериев.

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности ПИК, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений.

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния ПИК являются:

¨ сбор и аналитическая обработка исходной информации за оцениваемый период;

¨ обоснование системы показателей, используемых дня рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, и их классификация, расчет итогового показателя рейтинговой оценки; классификация (ранжирование) предприятий по рейтингу.

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и производственной деятельности ПИК, т.е. хозяйственной активности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование показателей финансово-хозяйственной деятельности должны осуществляться, согласно теории финансов предприятия на основе целей оценки, потребностей субъектов управления в аналитической оценке. В табл. 2.2 приводится пример выбора исходных показателей для общей сравнительной оценки.

Предлагаемая в таблице система показателей базируется на данных публичной отчетности предприятий. Это требование делает оценку массовой, позволяет контролировать изменения в финансовом состоянии предприятия .

В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельности) хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли.

Таблица 2.2

Система исходных показателей для рейтинговой оценки финансового состояния предприятия по данным публичной отчетности

|

I группа |

II группа |

III группа |

V группа |

|

Показатели оценки прибыльности хозяйственной деятельности |

Показатели оценки эффективности управления |

Показатели оценки деловой активности |

Показатели оценки ликвидности и рыночной устойчивости |

|

1.Общая рентабельность предприятия – балансовая прибыль на 1 руб. активов |

1.Чистая прибыль на 1 руб. объема реализации |

1. Отдача всех активов выручка от реализации на 1 руб. активов |

1.Коэффициент покрытия – оборотные средства на 1 руб. срочных обязательств |

|

3. Рентабельность собственного капитала – чистая прибыль на 1 руб. собственного капитала (средств) |

3. Прибыль от финансово-хозяйственной деятельности на 1 руб. объема реализации |

3. Оборачиваемость оборотных фондов – выручка от реализации продукции на 1 руб. оборотных средств |

3. Индекс постоянного актива – основные фонды и прочие внеоборотные активы к средствам |

|

4. Общая рентабельность производственных фондов – балансовая прибыль к средней величине основных производственных фондов и оборотных средств в товарно-материальных ценностях |

4. Балансовая прибыль на 1 руб. объема реализации |

4. Оборачиваемость запасов – выручка от реализации продукции на1 руб. запасов |

4. Коэффициент автономии – собственные средства на 1 руб. итога баланса |

|

5. Оборачиваемость дебиторской задолженности -выручка от реализации продукции на 1 руб. дебиторской задолженности |

5. Обеспеченность запасов собственными оборотными средствами – собственные оборотные средства на 1 руб. запасов | ||

|

6. Оборачиваемость наиболее ликвидных активов – выручка от реализации на 1 руб. наиболее ликвидных активов | |||

|

7. Отдача собственного капитала выручка от реализации на 1 руб. собственного капитала |

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств