Формирование и использование финансовых результатов

Согласно Положению стандарта бухгалтерского учёта 3 « Отчёт о финансовых результатах», утверждённым приказом Министерства Финансов Украины от 31 марта 1999 года № 87 (с изменениями и дополнениями, внесёнными приказом Министерства Финансов Украины от 24 февраля 2000года) обычная деятельность предприятия представлена в виде любой основной деятельности предприятия. Положение определяет содержание

и форму отчёта и финансовых результатов, а также общие требования к раскрытию его статей. Положение (стандарт) касается отчётов о финансовых результатах предприятий, организаций и других юридических лиц всех форм собственности [15,17].

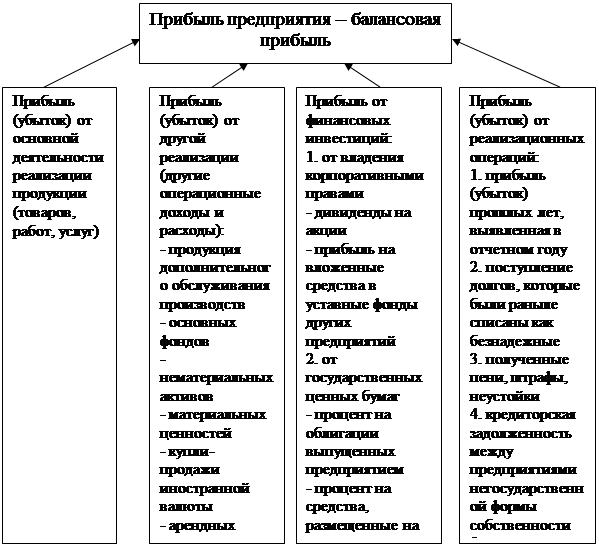

Получение балансовой прибыли связано с несколькими направлениями деятельности предприятия:

Во-первых, это основная деятельность. Ее результатом является прибыль от реализации продукции (товаров, работ, услуг). Как правило, эта прибыль имеет удельный вес в составе балансовой прибыли.

Во-вторых, это деятельность, которая не является основой для данного предприятия, но связанна с реализацией материальных и нематериальных ценностей, некоторых услуг. Ее можно определить как прибыль от другой реализации. Прибыль от другой реализации может быть получена по реализации на сторону продукции дополнительных и обслуживающих производств. В этом случае прибыль рассчитывается таким же образом, как и от реализации продукции основной деятельности.

В-третьих, эта деятельность связана с осуществлением финансовых инвестиций. В результате предприятие получает прибыль в размере дивидендов по акциям, от вложения средств в уставные фонды других предприятий (прибыль от владения корпоративными правами); в виде процентов на государственные ценные бумаги, облигации предприятия, на депозитные счета. Объемом такой прибыли и ее удельный вес в балансовой прибыли имеет тенденцию к увеличению.

На объем данной прибыли оказывает влияние объем финансовых инвестиций, их направление и структура, условия налогообложения.

В-четвертых, эта деятельность, связанная с получением внереализационной прибыли и возникновением внереализационных затрат предприятия. К ним относят:

- прибыль (убыток) прошлых лет, которые обнаружены в отчетном периоде;

- не возмещенные убытки от чрезвычайных ситуаций;

- поступление долгов, списанных раннее, как безнадежных;

- штрафы, пени, неустойки, которые поступают за нарушение хозяйственных договоров субъектами хозяйствования в связи с применением финансовых санкций;

- штрафы, полученные за несвоевременное погашения дополнительного кредита из государственного бюджета;

- прибыль от завышения цен и тарифов;

- курсовая разница от операций с иностранной валютой;

- прибыль и убыток от ликвидации основных средств;

- стоимостная разница отгруженной и полученной части выполненного полностью бартерного контракта;

- прибыль (убыток) от общей деятельности.

Рис.2. Структурно-логическая схема формирования прибыли предприятия.

По мнению О.С. Филимоненко прибыль предприятия как важнейшая категория рыночных отношений выполняет следующие функции: оценивающую, стимулирующую и хозрасчётную.

Оценивающая функция прибыли состоит в том, что прибыль используется как основной критерий экономической эффективности производства и использования основных производственных фондов. Использование прибыли в этой функции предоставляет предпринимателю действующий способ контроля над рациональным использованием существенных материальных и трудовых ресурсов. Рассматривая функцию как уровень эффективности производства, необходимо подсчитать, что прибыль не сближается со своей объективной основой- стоимостью дополнительного продукта, а является её перевоплощённой формой. Для предприятия прибыль означает, во - первых, надбавку к себестоимости продукции, во- вторых, прирост авансированной стоимости. Связь стоимости дополнительного продукта со своим источником- живым абстрактным трудом - выраженный прямо, беспосредственно, а в прибыли он представлен опосредовано. Для предприятия экономия какой-нибудь части затрат производства означает увеличение прибыли.

Стимулирующая функция прибыли заключается в том, что она является источником материального поощрения работников, расширение производства и решение социальных проблем на предприятиях, а также источником уплаты прямых налогов в бюджет. Поэтому в получении прибыли должны быть заинтересованы как государство, так и предприятие.

Хозрасчётная функция прибыли заключается в том, что хозрасчёт, который является основным методом хозяйствования предприятий, предусматривает не только покрытие своих затрат своими доходами, но и получение прибыли для стимулирования работников и решения других вопросов [50,82].

В соответствии с Законом Украины «О налогообложении прибыли предприятий» от 28 декабря 1994 года № 3341 94-ВР плательщиками налога являются: субъекты хозяйственной деятельности, бюджетные, общественные и другие предприятия, учреждения и организации, осуществляющие деятельность, направленную на получение прибыли как на территории Украины, так и за её пределами. Объектом налогообложения является прибыль, определяемая путём уменьшения суммы скорректированного валового дохода отчётного периода на сумму валовых расходов плательщика налога. [1,3].

Учитывая мнение автора Колчиной Н.В., мы согласимся с тем, что абсолютная величина прибыли важна, когда речь идёт о финансовых ресурсах, которые могут использоваться предприятиями, обществом. Но для характеристики эффективности хозяйствования этого абсолютного показателя недостаточно. Следует здесь также рассматривать коэффициент рентабельности. Рентабельность представляет собой относительный показатель интенсивности производства, который характеризует уровень прибыльности соответствующих составных процесса производства или совокупных затрат предприятия. На практике рассчитываются такие показатели рентабельности, как рентабельность производства, рентабельность производственных фондов. Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным её видам. Рентабельность всей реализованной продукции можно рассчитать как отношение прибыли, полученной от продажи всей продукции к её себестоимости. Рентабельность производства определяется как отношение общей прибыли к себестоимости проданной продукции, товаров, работ и услуг. Рентабельность проданной продукции можно рассчитать как отношение прибыли к выручке от продажи продукции. Рентабельность производственных фондов рассчитывается как отношение общей прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных активов. Расчет рассмотренных показателей рентабельности, их анализ позволяет руководителям хозяйствующих субъектов и предпринимателям сориентироваться на экономическом уровне решения соответствующих вопросов и воспользоваться необходимыми средствами для улучшения финансового состояния предприятия [44,97].

Автор Ковалев В.В. считает, что существуют разные методы расчета прибыли, текущих затрат, авансированной стоимости, которые используются для расчета рентабельности. В приведенной ниже схеме рассмотрим классификацию показателей рентабельности.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств