Формирование и использование финансовых результатов

Соглашаясь с мнением А.М. Поддерегина можно сказать, что предприятие, как хозяйствующий субъект осуществляет разные виды хозяйственной деятельности, самостоятельно распоряжается выпущенной продукцией, полученной выручкой от её продажи и прибыли, которая остаётся в его распоряжении. Полученная предприятием выручка направляется, в первую очередь, на отчисление потреблённых в процессе производства

средств производства (сырья, материалов, а также стоимость износа основных производственных фондов, которые принимали участие в производстве продукции), а часть, которая остаётся, составляет вновь созданную живым трудом стоимость, то есть валовой доход предприятия, который состоит из фонда оплаты труда работников сферы материального производства и чистого дохода. Чистый доход представляет собой разницу между выручкой от продажи продукции, услуг (без НДС и акциз) и стоимостью потреблённых в производстве средств производства, а также фондом оплаты труда работников сферы материального производства. При этом стоимость потреблённых средств производства и фонд оплаты труда с начислениями составляют затраты предприятия по производству продукции, которые приобретают форму себестоимости.

Полученная предприятием прибыль является результатом кругооборота средств, вложенных в предприятие, и принадлежит к собственным финансовым ресурсам предприятия. Но полученная прибыль не остаётся полностью в распоряжении предприятия, её значительная часть в виде соответствующих налогов поступает в бюджет государства. Прибыль, которая остаётся в распоряжении предприятия, распределяется по его усмотрению. Поскольку эта прибыль является многоцелевым источником финансирования потребностей государства, она используется им на накопление и потребление, то есть на создание резервов, производственное развитие, на социально- культурные потребности, на материальное стимулирование работников предприятия. Пропорции в распределении прибыли на накопление, и потребление определяют перспективы развития предприятия. Для получения дополнительных источников финансовых ресурсов предприятие может притягивать на основе возврата заёмные средства: долгосрочные кредиты банков, облигационные займы. Источником возврата этих заёмных средств является прибыль предприятия. Осуществляя свою деятельность, предприятие самостоятельно финансирует все свои затраты в соответствии с производственными планами, распоряжается финансовыми ресурсами, вкладывая их в производство с целью получения продукции и прибыли [54,106-402].

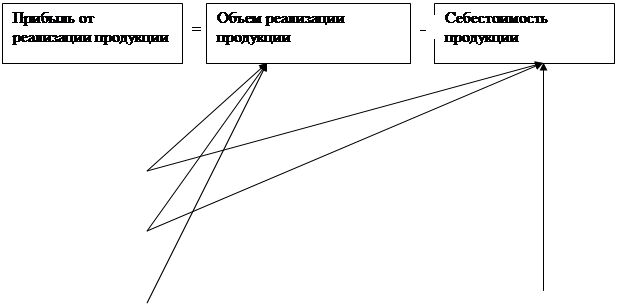

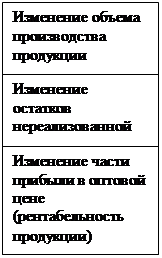

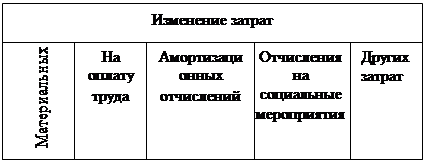

Рассмотрим ниже схему формирования прибыли от реализации, а также основные показатели, которые влияют на прибыль от реализации на предприятии Краснодонского молокозавода.

| |||

| |||

|

| |||||

|

Себестоимость |

Прибыль |

Акцизный сбор |

НДС | ||

Рис.1. Структурно-логическая схема формирования прибыли от реализации продукции на исследуемом предприятии.

В соответствии с Программой реформирования бухгалтерского учёта, утверждённой Постановлением Кабинета Министров Украины от 28 октября 1998 года № 1706, Министерством Финансов Украины от 30 ноября 1999 года № 291 утверждён План расчётов бухгалтерского учёта активов, капитала, обязательств и хозяйственных операций предприятий и организаций. Планом определены синтетические счета и субсчета к ним. С разрешения Министерства Финансов Украины предприятия могут вводить дополнительные субсчета в пределах существующих счетов. Согласно ст.8 Закона Украины « О бухгалтерском учёте и финансовой отчётности в Украине» Верховная Рада Украины постановила внесение изменений в некоторые законы Украины.

Мы согласимся с мнением автора Москаленко О.В., который считает, что в осуществлении производственно-финансовой деятельности хозяйствующих субъектов принимает участие большое количество взаимосвязанных организационных, трудовых, материальных и финансовых показателей. Цель каждого хозяйствующего субъекта - как можно эффективнее их использовать. Эффективность использования показателей производства выражается в конечном подсчёте в финансовых результатах деятельности хозяйствующих субъектов. Финансовые результаты деятельности предприятий характеризуются такими экономическими показателями, как валовой доход, чистый доход, прибыль. Содержание этих экономических категорий и общая схема их расчёта следующие. Произведенная хозяйствующими субъектами валовая продукция включает стоимость потреблённых средств производства и вновь созданную живым трудом стоимость - валовой доход. Валовой доход является обобщающим показателем, который характеризует результаты деятельности предприятий. Его размер зависит от количества произведённой продукции и использованных на её производство материально-денежных средств, кроме оплаты труда. Валовой доход, который создаётся на предприятии, является источником оплаты труда работников сферы материального производства, и накоплений, одной из форм которых является чистый доход. В Хозяйственном кодексе Украины говорится, что прибыль является основным обобщающим показателем финансовых результатов хозяйственной деятельности предприятий. Предприятие осуществляет производственную, научно- исследовательскую и коммерческую деятельность с целью получения соответственного продукта и прибыли (дохода). Поэтому предприниматель должен всегда ставить перед собой цель получения прибыли, но не всегда ему это удаётся. Например, когда выручка приравнивается к себестоимости проданной продукции, то нужно лишь распределить затраты на производство и продажу продукции. Продажа осуществилась без убытков, но и не была получена прибыль. В случае превышения затрат над выручкой, предприятие получает негативный финансовый результат - убытки, которые ставят его в сложное финансовое состояние, не исключая банкротства. Многоканальное использование прибыли усиливается с переходом экономики государства в сферу рыночного хозяйствования. В этих условиях хозяйствующие субъекты, получившие финансовую самостоятельность и независимость, имеют право решать, на какие цели и в каких размерах использовать прибыль, которая остаётся после выплаты в бюджет установленных налогов и платежей [49,50].

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств