Бюджетирование на предприятии

Содержание

Введение

Сущность и этапы бюджетирования организации

1.1 Сущность, цели и задачи бюджетирования

1.2 Бюджетный контроль

1.3 Нормативно-правовая база, регулирующая процесс бюджетирования в Российской Федерации.

1.4 Анализ зарубежного опыта бюджетирования предприятий

Список источников

Введение

Термин «бюджетировани

е» известен уже давно. В плановой экономике, существовавшей во времена Советского Союза, бюджетирование активно применялось в подавляющем большинстве субъектов рынка, составляя основу всей сферы управления, производства и распределения продукции. С наступлением эпохи рыночной экономики планирование уступило место действиям, а бюджетирование стало использоваться преимущественно в государственных бюджетных учреждениях. Однако укрупнение предприятий частной собственности, нормализация рыночных структур возрождает необходимость планирования и в рыночной экономике, равно как и контроля над расходами и движением денежных средств внутри организации.

Бюджетирование в каноническом смысле представляет собой процесс составления бюджета, а последний, в свою очередь, является числовым выражением планируемых доходов и расходов организации. Однако нетрудно заметить, что существует еще целый ряд вопросов, связанных с данной областью деятельности, и что зачастую под термином «бюджетирование» подразумевается вся совокупность связанных с составлением бюджета задач и методов их решения.

Планирование как вид управленческой деятельности направлено на выбор оптимальной альтернативы развития объекта управления, рассчитанной на определенный временной период:

- всегда представляет собой предварительное принятие решений, направленных на достижение требуемых результатов в перспективе;

- должно быть гибким и способным адаптироваться к постоянным изменениям самого объекта управления, изменением внешней среды, т.е. процесс планирования – процесс итерационный;

- направлено на достижение желаемого состояния объекта хозяйствования, предполагает предотвращение ошибочных действий и сокращение неиспользованных возможностей;

- роль заключается не в предсказании будущего состояния объекта и не в пассивном приспособлении к изменениям, а в активном преобразовании объекта планирования.

Основной целевой функцией планирования становится обеспечение долгосрочной конкурентоспособности, которая обусловливает прочность и устойчивость объекта управления на рынке. Другая основная функция –информационно-ориентирующая. Ключевая задача заключается не только в обработке статистической информации, сколько в том, чтобы дать ориентиры для менеджеров, которые, с одной стороны соответствовали их интересам, а с другой стороны способствовали достижению основных результатов плана.

Анализ исторических, социально-политических и организационно-правовых особенностей развития российской экономики свидетельствует о необходимости внедрения особого вида планирования на предприятии – индикативного планирования. Актуальность исследования данной проблемы определяется тем обстоятельством, что на сегодняшний день в мировой экономической теории и практике большинство теоретических и методологических положений индикативного планирования остаются дискуссионными и недостаточно разработанными. Вследствие этого представляется целесообразным не столько адаптировать существующие теоретические положения и конкретные схемы индикативного планирования к реалиям российской экономики, сколько разработать целостную концепцию индикативного планирования хозяйствующего субъекта применительно к российским условиям и на ее основе создать отечественную модель индикативного планирования. Постоянное стремление к разработке системы финансового планирования, адекватно отвечающей требованиям рыночной экономики, привело руководство многих хозяйствующих субъектов к внедрению системы бюджетирования деятельности предприятия.

1 Сущность и этапы бюджетирования организации

1.1 Сущность, цели и задачи бюджетирования

Бюджетирование представляет собой процесс составления и исполнения бюджета (по энциклопедическому определению, бюджет – роспись денежных доходов и расходов государства, предприятия, учреждения на определенный период, утвержденная в законодательном порядке), то есть документа, содержащего инструкции по формированию, распределению и расходованию ограниченных ресурсов организации. В зависимости от поставленных целей (стратегическое или оперативное планирование) бюджет составляется на различные периоды – год, полгода, квартал, месяц, декаду, неделю и т.д. – и с различной глубиной проработки.

Бюджетирование дает возможность менеджменту постоянно иметь общую картину функционирования организации и ее финансового состояния, прогнозировать финансовый результат, контролировать возможные риски и оптимизировать затраты, ставить перед подразделениями четкие цели по достижению конкретных доходных отметок и анализировать соотношение доходов и расходов в разрезе различных показателей, подразделений и проектов.

Бюджет – как многофакторная система

Постараемся определить необходимый перечень факторов для конечной структуры бюджета. Это как система координат, в которой мы будем исследовать структуру бюджетного плана и отчета, “расщеплять” на блоки и определять внутреннюю взаимосвязь между этими блоками. Одним из основных показателей качества выбираемой системы факторов в соответствии с теорией факторного анализа[1], является их максимальная ортогональность, т.е. отсутствие корреляции. Для создания корректной и, в то же время, достаточно детальной системы приходится пользоваться иерархическим методом[2], т.е. выбирать факторы, определяющие достаточно общие характеристики бюджета, а затем, в рамках данных факторов вводить, где необходимо, дополнительные подструктуры, более полно описывающие исследуемую систему.

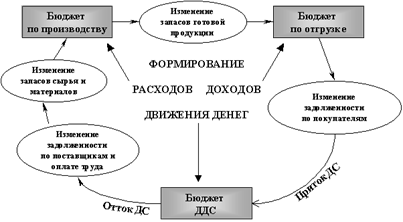

1-й фактор – “принадлежность добавленной стоимости”. Этот фактор достаточно глубоко проработан в современной теории бюджетирования[3]. Предполагает структуру бюджета в виде: производство – отгрузка – оплата. Производство, как создание добавленной стоимости, отгрузка – как переход права собственности на товар к покупателю, оплата – реальное подтверждение стоимости товара. Реализуется данная структура как бюджет доходов и расходов (БДР), и бюджет движения денежных средств (БДДС). Несмотря на то, что представлено всего два типа бюджета, необходимо четко осознавать, что БДР включает в себя две части – производство и отгрузку. “Бюджет по производству” и “бюджет по отгрузке” два бюджета, почти полностью совпадающие по структуре, но отличающиеся самым главным – объемом и структурой выпуска. И тот и другой должны содержать затраты на труд, сырье и материалы, и т.д. и т.п. в соответствии со структурой, рассматриваемой ниже для такого рода бюджетов.

Схему взаимосвязи всех трех типов бюджетов можно представить в виде:

Рис. 1. Схема взаимосвязи БДР и БДДС

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств