Сравнение бухгалтерского и налогового учета

· ведет самостоятельную рассылку рекламных материалов.

Отдел сбыта занимается продажами продукции, закупаемой предприятием.

Бухгалтерия занимается:

· составлением бухгалтерского баланса,

· составлением бухгалтерской отчетности,

· составлением налоговой отчетности,

· начислением заработной платы и т.д.

Офис-менеджер организует документооборот на предприятии.

Основ

ные экономические показатели предприятия представлены в таблице 3.1:

Таблица 3.1

Основные экономические показатели деятельности предприятия в 2005-2007 гг., тыс. руб.

|

Показатель, тыс. руб. |

2005 |

2006 |

Абсолютные изменения, тыс. руб. |

Относительные изменения, % |

2007 |

Абсолютные изменения, тыс. руб. |

Относительные изменения, % |

|

Товарооборот |

4984 |

6230 |

1246 |

25,00% |

6310 |

1326 |

26,61% |

|

Издержки обращения |

2919 |

3649 |

730 |

25,01% |

3488 |

569 |

–19,49% |

|

Валовая прибыль |

2065 |

2581 |

516 |

24,99% |

2822 |

757 |

36,66% |

|

Чистая прибыль |

1292 |

1614 |

322 |

24,92% |

1950 |

658 |

50,93% |

|

Внеоборотные активы |

1404 |

2453 |

1049 |

74,72% |

2832 |

1428 |

101,71% |

|

Оборотные активы |

463 |

559 |

96 |

20,73% |

625 |

162 |

34,99% |

|

Капитал и резервы |

1312 |

1634 |

322 |

24,54% |

1970 |

658 |

50,15% |

|

Долгосрочные обязательства |

257 |

855 |

598 |

232,68% |

1157 |

900 |

350,19% |

|

Краткосрочные обязательства |

298 |

523 |

225 |

75,50% |

330 |

32 |

10,74% |

Из таблицы 2.1 видно, что в 2007 году произошел рост всех основных экономических показателей предприятия. Товарооборот вырос в 2006 году на 25%, в 2007 году – на 26,61%. Валовая и чистая прибыль выросли на 25% в 2006 году. В 2007 году валовая прибыль выросла на 36,66%, чистая прибыль – на 50,39%. Издержки обращения возросли в 2006 году на 25,01%, а затем в 2007 году снизились на 19,49%. Рост показателей баланса произошел, в первую очередь, за счет внеоборотных активов (2006 год – 74,72%; 2007 год – 101,71%); а также краткосрочных и долгосрочных обязательств (более чем в 2 раза), что является отрицательным фактором.

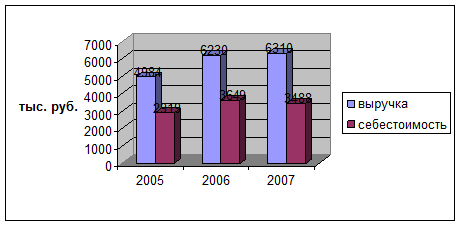

Объем продаж пищевой продукции ООО «Краинст» представлен в 2005-2007 гг. представлен на рис. 3.2:

Рис. 3.2 Выручка и себестоимость ООО «Краинст» в 2005-2007 гг.

На основании анализа данных рис. 3.2 видна тенденция к росту объемов продаж предприятия и снижению себестоимости закупаемой продукции.

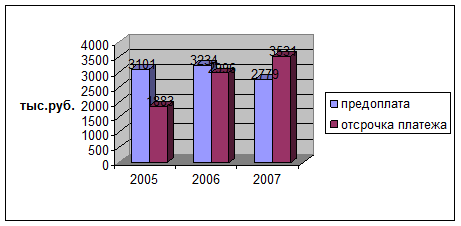

Формы расчетов, используемые предприятием при продажах, в динамике отображены на рис. 3.3.

Рис. 3.3 Формы расчета ООО «Краинст» при продажах в 2005-2007 г., тыс. руб.

Таким образом, на предприятии существует тенденция к возрастанию доли продукции, закупаемой с отсрочкой платежа.

3.2 Учетная политика в бухгалтерском и налоговом учете ООО «Краинст»

Организация ведет бухгалтерский учет централизованным способом.

Основные правила ведения бухгалтерского учета в организации установлены в соответствии со следующими документами:

· Федеральным Законом «О бухгалтерском учете» от 21.11.96 №129-ФЗ,

· Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций с Инструкциями по его применению, утвержденные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. №94-н (с изменениями и дополнениями).

· Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденное приказом МФ РФ от 19.12.1998 № 60н;

· Положением об учетной политике организации.

Бухгалтерия организации обеспечивает обработку документов, рациональное ведение записей в учетных регистрах, составление отчетности. В бухгалтерии организации происходит ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации. В структурных подразделениях организации осуществляют лишь первичную регистрацию хозяйственных операций. Бухгалтерский учет ведется автоматизированным способом в системе «1С-Бухгалтерия».

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции