Сравнение бухгалтерского и налогового учета

Прием наличных денег кассой предприятия от юридических лиц и индивидуальных предпринимателей производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. При приеме денег выдается квитанция к приходному кассовому ордеру за подписями тех же лиц – главного бухгалтера или лица, на это уполномоченного

, и кассира. Квитанция заверяется печатью (штампом) кассира или оттиском кассового аппарата.

На предприятии ведется Кассовая книга, в бумажном виде, заверенная в ИФНС Железнодорожного района г. Ростов-на-Дону и в электронном виде – в программе 1С «Предприятие».

Организация имеет рублевый счет в Ростовском филиале банка «Сбербанк». Все расчеты осуществляются организацией в безналичном порядке платежными поручениями. Учет операций по расчетному счету ведется организацией на счете 51 «Расчетный счет». В случае поступления денег на расчетные счета этот счет – дебетуется, а в случае выдачи – кредитуется с определенными счетами.

При осуществлении безналичных расчетов за закупаемую продукцию и продажах закупленных товаров организация использует платежные поручения. Организация не использует в своих расчетах векселя и не осуществляет операции по бартеру.

Учет уставного капитала (и его разновидностей) ведется на пассивном счете 80 «Уставный капитал».

Расчетно-кредитные операции, связанные с получением и погашением банковских кредитов, учитываются на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Для учета реализации товаров предприятием используется счет 41 «Товары». К данному счету на предприятии существуют следующие субсчета:

1 «Товары в оптовой торговле».

2 «Товары в розничной торговле».

3 «Тара под товаром и порожняя».

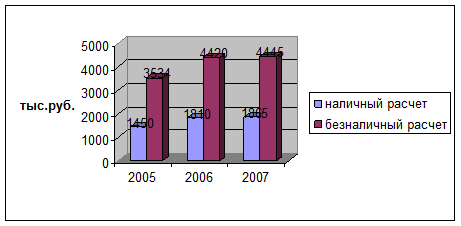

На рис 3.4 представлены формы расчетов клиентов предприятия в зависимости от способа оплаты за наличный или безналичный расчет.

Рис. 3.4 Способы расчета клиентов ООО «Краинст» в 2005-2007 гг., тыс. руб.

Таким образом, порядка 30% выручки поступают наличными, остальное – безналичный расчет. Продажу товаров в кредит предприятие не практикует. На ответственное хранение и комиссию товары не берутся.

Для целей налогообложения организация учитывает выручку «по оплате» (по мере оплаты реализованной продукции). Проданные товары учитываются в книге продаж предприятия.

Аналитический учет товаров ведется по видам продаваемой продукции. При выбытии товаров их себестоимость учитывается по способу ЛИФО. Для начисления торговой наценки на товары используется счет 42 «Торговая наценка».

При продаже товаров с отсрочкой платежа используется счет 45 «Товары отгруженные». При поступлении денег за проданные товары происходит списание торговой наценки со счета 45 на счет 90 «Продажи». При продаже товаров по предоплате размер торговой наценки списывается напрямую со счета 42 на счет 90.

При порче и недостаче используется счет 94 «Недостачи и потери от порчи ценностей», при естественной убыли – счет 41 «Товары» методом «красное сторно».

Расходы на продажу ООО «Краинст» учитывают на счете 44 «Расходы на продажу» полностью в отчетном году. В организации существуют следующие виды расходов на продажу:

· «Транспортные расходы»;

· «Расходы на оплату труда»;

· «Отчисления на социальные нужды»;

· «Расходы на аренду и содержание знаний»;

· «Расходы на ремонт основных средств»

· «Расходы на амортизацию основных средств»;

· «Расходы на топливо, газ и электроэнергию для нужд предприятия»;

· «Расходы на рекламу»;

· «Расходы на тару»;

· «Прочие расходы».

На статье «Транспортные расходы» учитывается:

· оплата транспортных услуг сторонних организаций за перевозки продукции;

· оплата услуг организаций по погрузке и выгрузке товаров;

· плата за экспедиционные операции и другие услуги;

· стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т.д.) и утепление (солома, опилки, мешковина и др.);

· плата за временное хранение грузов на станциях, пристанях, в аэропортах в пределах установленных сроков в соответствии с заключенными договорами;

· плата за обслуживание подъездных путей и складов, включая плату железным дорогам согласно заключенным с ними договорам.

Расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим организациям и тароремонтным предприятиям учитываются на статье «Расходы на тару».

На статью «Расходы на оплату труда» бухгалтерская служба ООО «Краинст» относит:

· затраты по оплате труда основного персонала предприятия с учетом премий за финансово-хозяйственные показатели,

· стимулирующие и компенсирующие выплаты (включая компенсацию по оплате труда в связи с повышением цен и индексацией доходов в пределах, предусмотренных законодательством норм),

· компенсации женщинам, находящимся в отпуске по уходу за детьми до определенного законодательством возраста, затраты по оплате труда работников несписочного состава, занятых в основной деятельности.

Отчисления на социальные нужды производятся от расходов на оплату труда работников предприятия, включаемых в издержки обращения и производства по статье «Расходы на оплату труда» в соответствии с установленным законодательством порядком.

На статье «Амортизация основных средств» отражаются суммы амортизационных отчислений на полное восстановление основных производственных средств.

Средства на амортизацию основных средств ООО «Краинст» начисляются, как уже отмечалось выше, исходя из норм амортизационных исчислений.

Статья «Расходы на топливо газ и электроэнергию для производственных нужд отражает:

· фактическую себестоимость различных видов топлива, потребленных на технологические нужды (приготовление пищи, подогрев воды и т.п.);

· стоимость электроэнергии, газа и пара, израсходованных на технологические цели.

На статье «Расходы на рекламу» учитываются расходы ООО «Краинст» на рекламу и продвижение продукции, а именно:

· реклама в СМИ,

· наружная реклама,

· специализированные выставки,

· промо-акции,

· расходы на исследование рынка.

В статью «Расходы на тару» ООО «Краинст» также входят:

· амортизация (износ) тары и оборудования,

· расходы на ремонт тары-оборудования,

· стоимость тары, списанной из-за естественного износа,

· расходы на перевозку, погрузку и выгрузку тары, осуществляемую сторонними организациями при, возврате ее поставщикам или сдаче тарособирающим организациям,

· расходы на очистку и обработку (дезинфекцию) тары,

· и другие расходы на тару.

Себестоимость товаров рассчитывается пропорционально объему продаж товаров.

Для отражения доходов и расходов по обычным видам деятельности предназначен счет 90 «Продажи». Ежемесячно определяется сальдо по этому счету, после чего 90 прибыль или убыток от обычной деятельности списывается на счет 99 «Прибыли и убытки».

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции