Учет основного капитала и анализ эффективности его использования

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры (табл.1).

Таблица 1.

Анализ структуры основных средств на ДГУП военной торговли № 3.

| Вид основных средств | gn=top > 2004 | 2005 | Изменение (+, -) | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | суммы, тыс. руб. | удельного веса, % | |

|

Здания и сооружения | 1426 | 52,7 | 1426 | 51,7 | – | – 1,0 |

|

Машины и оборудование | 1171 | 43,3 | 1224 | 44,3 | + 53 | + 1,0 |

|

Транспортные средства | 110 | 4,0 | 110 | 4,0 | – | – |

|

Всего основных средств | 2707 | 100 | 2760 | 100 | + 53 | – |

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

скорость обновления основных средств (Тобн):

![]()

коэффициент выбытия (Kв):

![]()

коэффициент прироста (Кпр):

![]()

коэффициент износа (Кизн):

коэффициент технической годности (Кг):

Изучается также выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту и модернизации основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью,необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными средствами производства фондами, являются фондовооруженность и техническая вооруженность труда.

3.2 Анализ интенсивности и эффективности использования

основных средств

Основные производственные фонды представляют собой один из видов ресурсов предприятия. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологий, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют объем реализации услуг на 1 рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль объема реализации услуг.

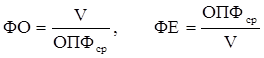

Важными показателями использования основных производственных фондов являются фондоотдача (ФО), фондоемкость (ФЕ):

где V – объем реализации услуг;

ОПФ – среднегодовая стоимость основных производственных фондов.

При определении фондоотдачи и фондоемкости объем реализации услуг исчисляется в стоимостных, натуральных и условно-натуральных измерителях. Основные производственные фонды определяются по стоимости, по занимаемой площади или в других измерителях.

Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью:

![]()

где ПТ – производительность труда;

ФВ – фондовооруженность труда.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

При проведении анализа фондоотдачи необходимо изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Для расчета влияния факторов на изменение фондоотдачи можно использовать способы цепных подстановок и абсолютных разниц.

Факторами, влияющими на фондоотдачу, являются:

– изменение среднегодовой стоимости активной части основных производственных фондов;

– изменение удельного веса активной части;

– изменение количества действующего оборудования;

– изменение продолжительности работы оборудования;

– изменение среднечасовой отдачи работы единицы оборудования.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность (ФР):

где П – прибыль от реализации услуг.

Таблица 2.

Анализ интенсивности и эффективности использования основных средств на ДГУП военной торговли № 3.

| Показатели | 2004 | 2005 | Отклонения (+,–) | Темп роста % |

|

1. Оборот по торговле, тыс. руб. | 23396 | 25316 | + 1920 | 108,2 |

|

2. Прибыль, тыс. руб. | 527 | 744 | + 217 | 141,2 |

|

3. Среднегодовая численность работников, чел | 90 | 92 | + 2 | 102,2 |

|

4. Среднегодовая стоимость основных фондов, тыс. руб. | 1603 | 1547 | – 56 | 96,5 |

|

5. Фондоотдача, тыс. руб. | 14,6 | 16,8 | + 2,2 | 115,1 |

|

6. Фондоемкость, тыс. руб. | 0,07 | 0,06 | – 0,01 | 85,7 |

|

7. Фондорентабельность, тыс. руб. | 0,33 | 0,48 | + 0,15 | 145,5 |

|

8. Фондовооруженность, тыс. руб. | 17,8 | 16,8 | – 1,0 | 94,4 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции