Банковская система

разработка денежно-кредитной политики;

участие в формировании государственного бюджета и его пропорций;

участие в разработке основных направлений совершенствования налогообложения;

участие в развитии национального хозяйства, его отдельных отраслей и предпринимательства путем их кредитования;

разделение ответственности государства и бизнеса перед обществом.

Правовые факторы о

казывают существенное воздействие на функционирование банковской системы. Принятое законодательство оказывает влияние на развитие банковской системы путем регулирования тех или иных банковских операций или сделок, разрешая или запрещая их.

Экономические, правовые и политические факторы во многом определяют комплекс социально-психологических факторов.

К социально-психологическим факторам относится уверенность большинства населения в правильности проводимых экономических преобразований, в стабильности налогового, таможенного, валютного законодательства, хороших перспективах для экономики в целом и ее отдельных частей. Все перечисленное в совокупности формирует уровень доверия к банковской системе, готовность осуществлять банковские операции и пользоваться банковскими услугами. В этом случае доверие к банковской системе определяет и более эффективное выполнение ею функций обеспечения финансирования потребностей экономического развития за счет привлечения финансовых ресурсов населения и иностранных инвесторов.

Форс-мажорные обстоятельства являются следствием стихийных бедствий и непредсказуемых событий, которые приводят к сбоям в платежных системах. Они могут быть разделены па следующие виды:

природные (наводнения, землетрясения, ураганы), которые технически затрудняют функционирование банковской системы;

политические (закрытие границ, введение международных запретов на экономические отношения с другими государствами, военные конфликты), которые приводят к необходимости существенного пересмотра условий взаимодействия банков и их клиентов;

экономические (отказ государства от выполнения своих финансовых обязательств, изменения правил расчетов, системы налогообложения, введение ограничений на экспортно-импортную деятельность, кризисы на финансовых рынках), которые приводят к затруднениям банков и клиентов, вызванным общей неопределенностью хозяйственной деятельности. При этом как бы долго ни готовились реформы (налоговая, расчетов и т.п.), форс-мажорный характер их влияния на банковскую систему не меняется, поскольку предугадать или зарегламентировать все нюансы экономических отношений не представляется возможным.

Под внутренними факторами, влияющими на результаты функционирования банковской системы как единого целого, следует понимать совокупность факторов, которые формируются субъектами банковской системы и определяются следующими основными моментами:

ролью и авторитетом Банка России в банковской системе;

компетенцией руководителей банков и квалификацией банковских работников;

уровнем межбанковской конкуренции и ее характером;

степенью осознания банковским сообществом своей роли в экономике и целей развития банковской системы;

сложившимися банковскими правилами и обычаями.

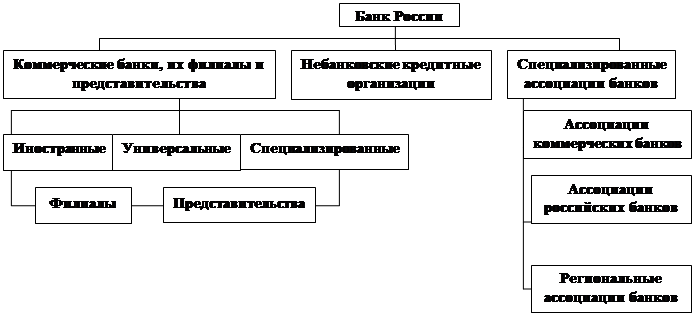

В России, как и в большинстве стран, банковская система является двухуровневой.

В Законе о Центральном банке Российской Федерации (Банке России) отмечается, что банковская система включает в себя Банк России, кредитные организации и их ассоциации.

Банковская система Российской Федерации представлена как Универсальными банками, так и специализированными.

Перечисленные компоненты образуют систему, объединенную общими функциями (банковская деятельность — осуществление, обеспечение, регулирование) и целями (обслуживание денежно-кредитного обращения).

В банковской системе Российской Федерации существуют связи двух типов: между однопорядковыми элементами банковской системы и Банком России с остальными ее элементами. Связи первого типа обеспечивают отношения координации между указанными элементами системы, в то время как связи второго типа перерастают в отношения субординации, которые главным образом обеспечивают целостность системы и слаженность ее функционирования. Структура банковской системы государства приведена на рис. 1.

Рис. 1. Банковская система Российской Федерации

2. Центральный банк Российской Федерации (Банк России)

Главным звеном банковской системы любого государства является центральный банк страны. Он выступает посредником между государством и экономикой. Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия — 50%, Япония — 55%), центральный банк, осуществляя свою деятельность на макроуровне, отражает общенациональные интересы, проводит политику не в интересах того или иного региона, той или иной отрасли национального хозяйства, а в интересах государства в целом.

Центральный банк в России был создан на базе Госбанка СССР первоначально в виде Госбанка РСФСР, который в декабре 1990 г. был переименован в Центральный банк РСФСР (Банк России), а затем в апреле 1995 г. — в Центральный банк Российской Федерации (Банк России).

Центральный банк Российской Федерации представляет собой единую централизованную систему с вертикальной структурой управления. В систему входят: центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения и учебные заведения, хранилища, а также другие предприятия, учреждения и организации, в том числе подразделения безопасности, необходимые для успешной деятельности банка.

Национальные банки республик, входящих в состав Российской Федерации, являются территориальными учреждениями Банка России. Они не имеют статуса юридического лица и не имеют права принимать решения, носящие нормативный характер, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров Банка России.

Задачи и функции территориальных учреждений Банка России определяются Положением об этих учреждениях, утверждаемым Советом директоров.

Органами управления Банка России являются:

Председатель Банка России;

Совет директоров Банка России;

Национальный банковский совет.

Уставный капитал и иное имущество Банка России являются федеральной собственностью. Банк России независим в своей деятельности от Правительства РФ. Банк России — юридическое лицо, он не регистрируется в налоговых органах, осуществляет свои расходы за счет собственных доходов, не отвечает по обязательствам государства, а государство не отвечает по обязательствам банка. Нормативные акты, издаваемые Банком России, обязательны для органов государственной власти Российской Федерации и ее субъектов, органов местного самоуправления, всех юридических и физических лиц. Проекты федеральных законов, нормативных актов федеральных органов исполнительной власти, касающихся выполнения функций Банка России, должны направляться на его заключение.