Развитие государственных внебюджетных фондов в России в современных условиях

Для этого периода также было характерно запаздывание бюджетного процесса в социальных фондах. Так, Федеральный закон «Об исполнении бюджета Пенсионного фонда Российской Федерации за 1997 год» был подписан Президентом РФ только 23 июня 1999 г., «О бюджете Фонда социального страхования Российской Федерации на 1998 год» - 14 июля 1999 г. и т.д. (61, с.47).

Тем не менее, к концу 1990-х гг. удал

ось создать предпосылки для стабилизации работы фондов на долгосрочной основе. В 1999 г. впервые за последние годы эти бюджеты были утверждены своевременно, что дает возможность законодательной власти осуществлять своевременный контроль за рациональным использованием средств.

Система государственного пенсионного страхования в России построена, как и в других странах, по принципу солидарности поколений. Страховые взносы для финансирования пенсий поступают в Пенсионный фонд Российской Федерации, созданный в 1990 г. В 2000 г. работодатели уплачивали 28% от фонда оплаты труда или дохода, работающие граждане - 1% от заработной платы. Осуществляемое налоговое реформирование предусматривало отмену страхового взноса в 1% в Пенсионный фонд России работниками, а для организаций установлена регрессивная шкала (ставка налога снижается с 28 до 2% по мере роста налоговой базы фонда оплаты труда) (52, с.48).

С 1 января 1997 г. вступил в силу Федеральный закон «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования». Его целью является создание условий для назначения пенсий в соответствии с результатами каждого застрахованного лица, обеспечение достоверности сведений о стаже и заработке, развитие заинтересованности лиц в уплате страховых взносов в Пенсионный фонд РФ, упрощение порядка и ускорение процедуры назначения государственных трудовых пенсий. Пенсионный фонд России уже к сентябрю 1997 г. выдал около 1 млн. страховых свидетельств государственного пенсионного страхования (53, с.49), а полностью введение персонифицированного учета страховых взносов в ПФР во всех регионах России с охватом всех работающих граждан было завершено в 2000 г.

В последние годы прошлого столетия обострились финансовые проблемы пенсионного страхования, что приводило к периодической задержке выплат пенсий и постановке вопроса о переходе к накопительной системе пенсионного обеспечения. Пенсионный фонд испытывал большие трудности по сбору страховых взносов, необходимых для полного и своевременного финансирования выплаты пенсий. В 1999 г. накопленная просроченная задолженность предприятий и организаций по уплате страховых взносов в ПФР составила 129 млрд. руб. (86, с. 73). Подобная ситуация объясняется как объективными факторами (спад производства, взаимные неплатежи предприятий, выдача заработной платы работникам произведенной продукцией, ростом безработицы и т.д.), так и уклонением от уплаты страховых взносов различными негосударственными структурами. Важной проблемой является проведение реструктуризации задолженности Пенсионному фонду РФ.

Государственное страхование временной утраты трудоспособности, беременности и родов, рождения ребенка и в других случаях осуществляет Фонд социального страхования Российской Федерации.Страховые взносы уплачивают работодатели в размере 5,4% от фонда оплаты труда, при этом 90% от начисленных в Фонд денежных средств выплачиваются застрахованным лицам через бухгалтерии предприятий. Несмотря на сложности со сбором страховых взносов, Фонд социального страхования своевременно осуществляет необходимые страховые выплаты. При реализации регрессивной шкалы единого социального налога при условии, что величина налоговой базы фонда оплаты труда работника до 100 тыс. руб. (к которой относится преобладающая часть работников) тариф страховых взносов в Фонд социального страхования составляет 4 % (66, с.5).

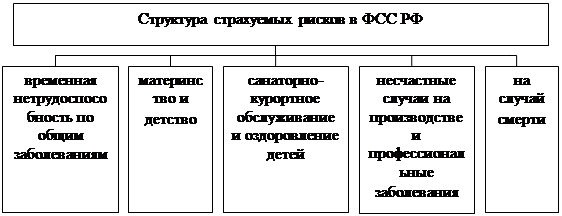

Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - вид социального страхования, введенный Федеральным законом № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (24 июля 1998 г.). До его принятия в России эти функции выполняла система индивидуального возмещения ущерба при утрате трудоспособности, представлявшая сложный механизм страховых и нестраховых методов. Она предусматривала только компенсацию пострадавшим материального ущерба и выплату льготных пенсий, но не осуществляла оплату лечения производственных травм и профессиональных заболеваний, а также проведения реабилитации пострадавших. Осуществление этого вида страхования возложено на Фонд социального страхования Российской Федерации (79, с.36). Наглядно представление о структуре социальных и профессиональных рисков, страхуемых Фондом социального страхования РФ, дает рис. 3.

Рис. 3.

Структура страхуемых рисков в Фонде социального страхования РФ.

Для каждого из этих направлений определяется объем средств, обеспечивающий социальные выплаты в соответствии с действующим законодательством. Отрыв сбора страховых взносов от их выплат, как это предусмотрено введением единого социального налога, привело к финансовой дестабилизации работы Фонда социального страхования.

Обязательное медицинское страхование (ОМС) является всеобщим для населения России и осуществляется Федеральным и территориальными фондами обязательного медицинского страхования. Нормы, касающиеся ОМС, распространяются на работающих граждан с момента заключения с ними трудового договора. Система ОМС призвана гарантировать всем гражданам страныдоступную бесплатную медицинскую помощь, обеспечивать соблюдение страховых принципов социальной справедливости (богатый платит за бедного) и социальной солидарности(здоровый платит за больного, одинокий - за многодетного).Фонды медицинского страхования в 1990-е гг. финансировались за счет обязательных отчислений работодателей в размере 3,6% от фонда оплаты труда, из которых 0,2% поступает в Федеральный фонд и 3,4% в территориальные фонды (55, с.48).

В территориальные фонды также поступают средства из местных бюджетов на страхование неработающих граждан, которые составляют в структуре населения страны 57%. Дефицит средств Фонда по различным регионам по страховым выплатам неработающему населению колеблется в пределах 15-60% от необходимых средств. В целом долги территорий Фонду за неработающее население составляют к середине 2000 г. 15 млрд. руб. (65. с.38). Финансирование здравоохранения России по-прежнему остается на низком уровне из-за нехватки бюджетных средств. Система обязательного медицинского страхования может повысить эффективность использования средств, но через нее проходит лишь треть финансовых средств здравоохранения. Если действующий в то время тариф страховых отчислений не позволял обеспечивать в полном объеме финансирование территориальных программ обязательного медицинского страхования, то его снижение только ухудшило положение.

Страхование населения на случай безработицы в 1990-е гг. осуществлял Государственный фонд занятости населения Российской Федерации. Страхованию подлежали все работающие граждане, а страховой взнос уплачивали работодатели в размере 1,5% от фонда оплаты труда. Размер назначаемых пособий по безработице был в основном невелик, к тому же Фонд также имел задолженность по их выплатам, превышающую 2 млрд. руб. В 1999 г. принимаемые меры по финансовой стабилизации Государственного Фонда занятости населения позволили увеличить поступление страховых взносов более чем в 1,5 раза, в результате чего удалось снизить долю пособий по безработице, выплачиваемую товарами и услугами (64, с.25).