Развитие государственных внебюджетных фондов в России в современных условиях

Недостаточная эффективность работы Государственного фонда занятости населения обусловила принятие Правительством РФ решения о его ликвидации с 2001 г., соответственно отчисления работодателей в Фонд отменены. Расходы, ранее финансирующиеся из Фонда занятости, в полном объеме предусмотрены в федеральном бюджете (1% из 13% подоходного налога), и распределяются Министерством труда и социального ра

звития Российской Федерации между регионами в зависимости от складывающегося в них уровня безработицы.

Важным шагом в развитии страховых принципов социальной защиты населения России явилось принятие Федерального закона «Об основах обязательного социального страхования» (июль 1999 г.), направленного на ликвидацию «белых пятен» в социальном законодательстве (88, с.70). Он имеет рамочный характер и создает эффективную правовую систему для страхования социальных и правовых рисков, обеспечивая тем самым функционирование действенной системы социальных гарантий. Федеральный закон закладывает правовые основы и общие принципы функционирования всей системы обязательного социального страхования (страхование на случай наступления пенсионного возраста по старости, медицинское страхование, страхование от несчастных случаев на производстве, страхование на случай безработицы, страхование на случай временной потери трудоспособности (включая материнство), страхование на случай потери кормильца) и может быть дополнен федеральными законами о конкретных видах обязательного социального страхования.

Закон важен и тем, что направлен на создание системы обязательного социального страхования, отделенной от системы социальной помощи и имеющей собственную финансовую базу. Он решает следующие задачи: определяет круг субъектов обязательного социального страхования; устанавливает функции государственных органов по регулированию обязательного социального страхования и общие принципы управления им; связь между величиной страховых взносов и величиной выплат по обязательному социальному страхованию; определяет контуры построения финансовой системы обязательного социального страхования.

На протяжении 1990-х гг. остро обсуждался вопрос о размере тарифов страховых взносов во внебюджетные социальные фонды. Анализ деятельности фондов показывает, что тарифная политика в сфере социального страхования стала настоящим барьером ее дальнейшего развития. В последние годы база для формирования страховых взносов - фонд оплаты труда - нестабильна. Положение усугубляется задержками выплаты заработной платы и плохой собираемостью страховых взносов.

Суммарная величина страховых тарифов в государственные внебюджетные фонды возросла с 27,0% в 1991 г. до 39,5% в 2000 г. (60, с.62). В 1990-е гг. предпринимались попытки дальнейшего увеличения или перераспределения тарифов между различными социальными фондами, что негативно отразилось на дисциплине платежей по страховым взносам. Также высказывались предложения об уплате части страховых взносов самими работниками. Возрастание нагрузки на доходы физических лиц объясняется, в частности, необходимостью перехода к смешанной накопительно-страховой системе пенсионного обеспечения. Однако возможность реализации данного предложения вызывала большие сомнения, так как уровень заработной платы населения крайне низок. Выйти из заколдованного круга нехваток, недоимок, недофинансирования возможно было, лишь осуществив реальные реформы в области заработной платы, которые, по мнению Н.М.Римашевской, должны базироваться на двух принципах:

1) «минимальная заработная плата не может быть меньше прожиточного минимума»; 2) «прожиточный минимум должен включать и соответствующие платежи работника во внебюджетные фонды».

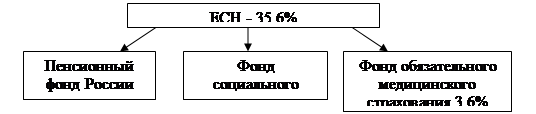

С введением в 2001 г. единого социального налога его величина и пропорции распределения между социальными фондами определяются на основе регрессивной шкалы по следующей схеме (85, с.59):

Табл. 2.

Регрессивная шкала распределения единого социального налога

|

Налоговая база для начисления страховых взносов на каждого работника |

Ставка налога | ||

|

для организаций |

для индивидуальных предпринимателей |

для организаций, занятых в производстве с/х продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских хозяйств | |

|

до 100000 руб. |

35,6% |

22,8% |

26,1% |

|

от 100000 до 300000 руб. |

20% |

12,8% |

20% |

|

от 300000 до 600000 руб. |

10% |

6,4% |

10% |

|

свыше 600000 руб. |

2% |

2% |

2% |

Распределение единого социального налога между внебюджетными социальными фондами осуществляется в следующих пропорциях:

При ставках единого социального налога в 20 и 10% осуществляется аналогичное распределение собранных средств между фондами с учетом пропорционального снижения их долей. При ставке 2% вся сумма единого социального налога зачисляется в Пенсионный фонд России.

Изменения в уровне тарифов необходимо тщательно просчитывать, чтобы не «опрокинуть» действующую систему социальных выплат. В настоящее время в стране существует достаточно развитая система государственных минимальных стандартов в области трудовых отношений, занятости, пенсионного и социального обеспечения, установлены пособия семьям с детьми, льготы различным категориям граждан. Однако, по сравнению с дореформенным периодом материальное положение социальных слоев населения, живущих преимущественно на страховые выплаты, существенно не изменилось. Сложился низкий уровень выплат по безработице, а также пенсий по старости, инвалидности и др. Их размеры, как и размеры заработной платы работающих, зачастую не обеспечивают населению прожиточного минимума. В условиях экономического кризиса нежелательно снижение законодательно закрепленных социальных гарантий для населения путем уменьшения объемов и перечня выплат из государственных внебюджетных фондов без предложения иных источников финансирования соответствующих расходов.

Специалисты высказывают предложения о необходимости разработки рамочного закона о всех социальных внебюджетных фондах, основной задачей которого стала бы унификация их бюджетного процесса, в котором были бы учтены накопленный опыт их функционирования и сняты выявившиеся отрицательные моменты в их деятельности (на что указывала, например, Счетная палата РФ по проверке деятельности Фонда социального страхования). Возможен и такой путь реформирования, как объединение в перспективе Фонда социального страхования и Фонда обязательного медицинского страхования (58, с.31).