Экономический анализ характеристик взаимосвязи

5. Проверка гипотез о статистической значимости оценок параметров модели на основе F- и t-критериев

5.1 Проверка адекватности модели по критерию Фишера

Проверку адекватности модели по критерию Фишера проведем по представленному алгоритму.

Шаг 1. Формулирование нулевой и альтернативной гипотез.

![]() , т.е. не один фактор модели не влияет на показатель.

, т.е. не один фактор модели не влияет на показатель.

![]() Хотя бы одно значение

Хотя бы одно значение ![]() отменно от нуля, т.е.

отменно от нуля, т.е. ![]()

Шаг 2. Выбор соответствующего уровня значимости.

Уровнем значимости ![]() называется вероятность сделать ошибку 1-го рода, т.е. отвергнуть правильную гипотезу. Величина

называется вероятность сделать ошибку 1-го рода, т.е. отвергнуть правильную гипотезу. Величина ![]() называется уровнем доверия или доверительной вероятностью.

называется уровнем доверия или доверительной вероятностью.

Выбираем уровень значимости ![]() , т.е. доверительная вероятность – Р=0,95

, т.е. доверительная вероятность – Р=0,95

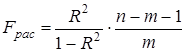

Шаг 3. Вычисление расчетного значения F-критерия.

Расчетное значение F-критерия определяется по формуле:

Для проверки полученного значения скопируем с итогового листа Регрессия расчетное значение F-критерия. Значения совпали ![]()

Шаг 4. Определение по статистическим таблицам F-распределения Фишера критического значения F-критерия.

Критическое значение F-критерия находим по статистическим таблицам F-распределения Фишера по соответствующим данным:

- доверительной вероятности Р=0,95 ;

- степеней свободы ![]()

Определяем табличное значение критерия ![]() =5,14

=5,14

Шаг 5. Сравнение рассчетного значения F-критерия с критическим и интерпритация результатов.

Вывод о принятии нулевой гипотезы, т.е. об адекватности модели делаем с помощью встроенной логической функции ЕСЛИ.

Поскольку ![]() ,то отвергаем нулевую гипотезу про незначимость факторов с риском ошибиться не больше чем на 5% случаев, т.е. с надежностью Р=0,95 можно считать, что принятая модель адекватна статистическим данным и на основе этой модели можно осуществлять экономический анализ и прогнозирование.

,то отвергаем нулевую гипотезу про незначимость факторов с риском ошибиться не больше чем на 5% случаев, т.е. с надежностью Р=0,95 можно считать, что принятая модель адекватна статистическим данным и на основе этой модели можно осуществлять экономический анализ и прогнозирование.

5.2 Проверка значимости оценок параметров модели по критерию Стьюдента

Проверку гипотезы о значении каждого параметра модели проведем в соответствии с представленным алгоритмом.

Шаг 1. Формулирование нулевой и альтернативной гипотез.

![]() - оценка j-го параметра является статистически незначимой, т.е. j-й фактор никак не влияет на показатель у;

- оценка j-го параметра является статистически незначимой, т.е. j-й фактор никак не влияет на показатель у;![]()

![]() - оценка j-го параметра является статистически значимой, т.е. j-й фактор влияет на показатель у.

- оценка j-го параметра является статистически значимой, т.е. j-й фактор влияет на показатель у.

Шаг 2. Выбор соответствующего уровня значимости.

Выбираем уровень значимости ![]() , т.е. доверительная вероятность – Р=0,95.

, т.е. доверительная вероятность – Р=0,95.

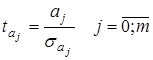

Шаг 3. Вычисление расчетного значения t-критерия.

Расчетное значение t-критерия определяется по формуле:

Во время анализа двухфакторной модели расчетные значения t-критерия определяются по формулам:

=-3,2333

=-3,2333  =3,4264

=3,4264  =4,9937

=4,9937

Для проверки полученного значения t-критерия скопируем с итогового листа Регрессия значения ячеек столбца t-статистика. Значения совпали.

Шаг 4. Определение по статистическим таблицам t-распределения Стьюдента критического значения t-критерия.

Критическое значение t-критерия находим по статистическим таблицам t-распределения Стьюдента по соответствующим данным:

- доверительной вероятности Р=0,95 ;

- степеней свободы ![]()

Определяем табличное значение критерия ![]() =2,45

=2,45

Шаг 5. Сравнение рассчетного значения t-критерия с критическим и интерпритация результатов.

Выводы о принятии нулевой гипотезы, т.е. о значимости оценок параметров ![]() ,

, ![]() и

и ![]() делаем с помощью встроенной логической функции ЕСЛИ. С надежностью Р=0,95 можно считать, что

делаем с помощью встроенной логической функции ЕСЛИ. С надежностью Р=0,95 можно считать, что

- оценки 1-го и 2-го параметров модели значимые, т.е. оба фактора существенно влияют на показатель;

- оценка 0-го параметра модели не является статистически значимой.

Таблица 9 – Проверка гипотез о статистической значимости оценок параметров модели на основе F- и t- критериев

|

F-критерий Фишера | |||

|

По формуле |

Регресия |

Р=0.95 | |

|

F |

2,45 | ||

|

0,810187427 |

0,810187 |

Модель не адекватна | |

|

t-критерий Стьюдента | |||

|

По формуле |

Регресия |

Р=0.95 | |

|

t-статистика |

5,14 | ||

|

2,278334309 |

2,278334 |

а0 |

Параметр не значимый |

|

-1,00461334 |

-1,00461 |

а1 |

Параметр не значимый |

|

-0,02017108 |

-0,02017 |

а2 |

Параметр не значимый |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели