Принятие управленческих решений с использованием моделей выбора оптимальных стратегий в условиях полной неопределенности

|

А= |

Пj Ai |

П1 |

П2 |

П3 |

П4 |

П5 |

(24) |

|

А1 | width="13%" >

2 |

7 |

3 |

15 |

6 | ||

|

А2 |

4 |

6 |

11 |

3 |

5 | ||

|

А3 |

6 |

4 |

9 |

10 |

5 | ||

|

А4 |

3 |

8 |

7 |

9 |

5 | ||

|

qj |

0,30 |

0,20 |

0,15 |

0,10 |

0,25 |

размера 4 х 5, в последней, дополнительной строке которой указаны вероятности состояний природы. Матрица (24) не содержит доминируемых (в частности, дублируемых) строк и все ее элементы положительны.

Инвестору предстоит выбрать участок земли так, чтобы наиболее эффективно использовать капиталовложения.

Подсчитаем показатели эффективности стратегий

· по критериям Байеса, Гермейера и критерию произведений при условии, что инвестор А доверяет данному распределению вероятностей состояний природы,

· по критерию Лапласа, если инвестор А не доверяет данному распределению вероятностей состояний природы и не может отдать предпочтения ни одному из рассматриваемых состояний природы,

· по критерию Ходжа- Лемана с коэффициентом доверия к вероятностям состояний природы, например, l=0,4,

· по критерию Вальда, максимаксному критерию, критерию пессимизма-оптимизма Гурвица с показателем оптимизма, например, l=0,6, и по обобщенному критерию Гурвица с коэффициентами, например, l1=0,35; l2=0,24; l3=0,19; l4=0,13; l5=0,09.

Результаты подсчета показателей эффективности и оптимальные стратегии представлены в следующей таблице:

Таблица показателей эффективности и оптимальных стратегий

|

Стратегии |

Критерии | ||||||||

|

Байеса |

Лапласа |

Вальда |

Ходжа-Лемана l=0,4 |

Гермейгера |

Произ-ведений |

Макси-максный |

Гурвица l=0,4 |

Обобщенный Гурвица с коэффиц l1=0,35 l2=0,24 l3=0,19 l4=0,13 l5=0,09 | |

|

А1 |

5,45 |

6,6 * |

2 |

3,38 |

0,45 |

0,8505 |

15 * |

7,2 * |

4,82 |

|

А2 |

5,6 |

5,8 |

3 |

4,04 |

0,3 |

0,891 |

11 |

6,2 |

4,73 |

|

А3 |

5,95 * |

6,6 * |

4 * |

4,78 * |

0,8 |

1,944 * |

10 |

6,4 |

5,57 * |

|

А4 |

5,7 |

6,4 |

3 |

4,08 |

0,9 * |

1,701 |

9 |

5,4 |

5,43 |

|

Оптимал. стратегии |

А3 |

А1, А3 |

А3 |

А3 |

А4 |

А3 |

А1 |

А1 |

А3 |

Заметим, что, поскольку, в критерии Ходжа- Лемана показатель доверия игрока А распределению вероятностей состояний, указанных в последней строке матрицы (24), равен l=0,4, то показатель пессимизма игрока А равен 1-l=0,6.

В критерии Гурвица показатель оптимизма игрока А равен l=0,4 и, следовательно, показатель его пессимизма также равен 1-l=0,6.

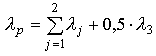

В обобщенном критерии Гурвица по формуле (23) показатель пессимизма

= 0,35+0,24+0,5×0,19=0,685

= 0,35+0,24+0,5×0,19=0,685

и, следовательно, показатель оптимизма l0=1-0,685=0,315.

Таким образом, во всех примененных критериях, учитывающих индивидуальные проявления игрока А к пессимизму и оптимизму, игрок А более склонен к пессимистической оценке ситуации, чем к оптимистической, примерно с одинаковыми показателями.

В результате применения девяти критериев мы видим, что в качестве оптимальной стратегии А1 выступает 3 раза, стратегия А3 – 6 раз и стратегия А4 – 1 раз. Поэтому, если у инвестора А нет никаких обоснованных серьезных возражений, то в качестве оптимальной можно рассматривать стратегию А3.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели