Решение оптимизационных управленческих задач на основе методов и моделей линейного программирования

В данной задаче требуется определить выпуск кислот, при котором прибыль будет максимальной. Прибыль от выпуска одной тонны соляной кислоты составляет 25 ден.ед.; значит, прибыль от выпуска соляной кислоты составит 25·X1 ден.ед. Прибыль от выпуска серной кислоты составит 40·X2 ден.ед. Таким образом, общая прибыль от выпуска кислот составит 25·X1+40·X2 ден.ед. Требуется найти такие значения перем

енных X1 и X2, при которых эта величина будет максимальной.

Таким образом, целевая функция для данной задачи будет иметь следующий вид:

E = 25·X1+40·X2 → max.

Приведем полную математическую модель рассматриваемой задачи:

X1 ≥ 200

X2 ≥ 100 (1.3)

0,5·X1 + 1,2·X2 ≤ 600

X1 ≥ 0, X2 ≥ 0.

E = 25·X1+40·X2 → max.

В этой задаче имеется два ограничения “больше или равно” и одно ограничение “меньше или равно”. Целевая функция подлежит максимизации.

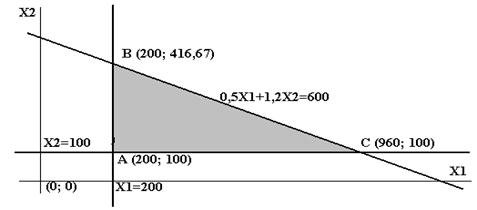

Ограничение X1 ≥ 200 задается вертикальной линией X1=200. Все точки (X1; X2), расположенные справа от этой линии, удовлетворяют ограничению X1 ≥ 200, расположенные слева – не удовлетворяют. Ограничение X2 ≥ 100 задается горизонтальной линией X2=100. Все точки, расположенные сверху от этой линии, удовлетворяют ограничению X2 ≥ 100, расположенные снизу – не удовлетворяют.

Для построения линии, задающей ограничение 0,5·X1 + 1,2·X2 ≤ 600, удобно записать его в виде равенства: 0,5·X1 + 1,2·X2 = 600. Выразим одну из переменных через другую: X2 = -0,417·X1 + 500. Это уравнение прямой. Построим эту прямую. Она разбивает координатную плоскость на две полуплоскости. В одной из этих полуплоскостей находятся точки, удовлетворяющие ограничению, в другой – не удовлетворяющие. Чтобы найти полуплоскость, удовлетворяющую ограничению 0,5·X1 + 1,2·X2 ≤ 600, подставим в него координаты любой точки, например, (0; 0). Для этой точки ограничение выполняется. Значит, она находится в полуплоскости, удовлетворяющей ограничению.

Пересечение всех полуплоскостей, удовлетворяющих ограничениям задачи, представляет собой ОДР. На рис.2 она выделена цветом.

Рисунок 2. Решение задачи графическим методом

Оптимальное решение находится в одной из угловых точек ОДР (на рис.2 они обозначены как A,B,C). Эти точки можно найти путем решения соответствующих систем из двух уравнений. Найдем значения целевой функции в этих точках:

E(A) = 25·200 + 40·100 = 9000;

E(B) = 25·200 + 40·416,67 = 21666,8;

E(C) = 25·960 + 40·100 = 28000.

Таким образом, оптимальное решение находится в точке C=(960; 100). Это означает, что предприятию следует выпустить 960 т соляной кислоты и 100 т серной кислоты. Прибыль при этом составит 28000 ден.ед. Можно также найти количество опасных отходов, которое будет получено при производстве кислот: 0,5·960 + 1,2·100 = 600 т.

ЗАКЛЮЧЕНИЕ

В рамках данной работы была решена одна из задач линейного программирования. В результате применения процедуры симплекс-метода было получено оптимальное решение поставленной задачи, в соответствии с которым предприятию требуется выпустить 140 тонн удобрения «Флора» и 190 тонн удобрения «Росток». При этом количество неиспользованного аммиака составит 270 тонн, а азотная кислота и калийная соль будут использованы полностью. При этом предприятие получит максимальную прибыль равную 2220 денежных единиц.

После нахождения оптимального решения нами был проведен анализ на чувствительность, входе которого, нами было выявлено, что для улучшения полученного нами результата, предприятию следует увеличить объем запасов древесной плиты до 1400 кв.м, а запас пластмассы до 500 кг, и после этого предприятие сможет увеличить свою прибыль.

Проверка результатов решения задачи в среде MS Excel показала аналогичное решение данной задачи оптимизации.

При выполнении данной работы на примере был рассмотрен графический метод решения задач.

Таким образом, использование экономико-математических методов позволяет существенно повысить эффективность принимаемых управленческих решений, а значит, совершенствует производственно-хозяйственный процесс и обеспечивает предприятиям получение максимальной прибыли.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Замков О.О., Толстопятенко А.В., Черешных Ю.Н. Математические методы в экономике: Учебник. – М.: МГУ им. М.В.Ломоносова, Издательство «ДИС», 1997.

2. Конспект лекций по предмету «Экономико-математические методы и модели».

3. Минюк С.А. Математические методы и модели в экономике: Учеб. пособие / Минюк С.А., Ровба Е.А., Кузьмич К.К. – Мн.: ТетраСистемс, 2002.

4. Смородинский С.С., Батин Н. В. Оптимизация решений на основе методов и моделей математического программирования. Мн.: БГУИР, 2003.

5. Экономико-математические методы и модели/ Под. ред. А. В. Кузнецова. Мн.: БГЭУ.1999.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Методика факторного анализа

- Модель бензоколонки

- Статистическое моделирование

- Использование методов линейного программирования и экономического моделирования в технологических процессах

- Принятие управленческих решений с использованием моделей выбора оптимальных стратегий в условиях полной неопределенности

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели