Финансовая рента

![]() .

.

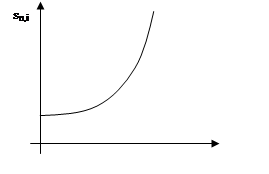

Очевидно, ![]() - возрастающая функция i, что следует из свойств наращенной суммы разового платежа. Действительно, так как

- возрастающая функция i, что следует из свойств наращенной суммы разового платежа. Действительно, так как ![]() и

и ![]() , то

, то h=27 height=23 src="images/referats/9764/image100.png">- возрастающая выпуклая функция аргумента i (рис.1).

|

3) Установим зависимость от i коэффициента дисконтирования ренты ![]() .

.

![]() .

.

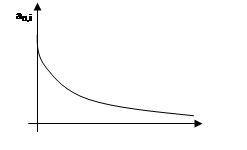

Очевидно, ![]() - убывающая функция i, что следует из свойств современной стоимости разового платежа. Действительно, так как

- убывающая функция i, что следует из свойств современной стоимости разового платежа. Действительно, так как ![]() и

и ![]() , то

, то ![]() - убывающая выпуклая функция аргумента i (рис.2).

- убывающая выпуклая функция аргумента i (рис.2).

|

Рис. 2

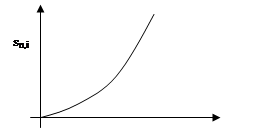

Установим зависимость от n коэффициента наращения ренты ![]() .

.

![]() , где

, где ![]() .

.

Так как ![]() и

и ![]() , то

, то ![]() - возрастающая выпуклая функция аргумента n (рис.3).

- возрастающая выпуклая функция аргумента n (рис.3).

|

Рис. 3

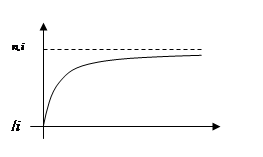

Установим зависимость от n коэффициента дисконтирования ренты ![]() .

.

![]() ,

,

где ![]() .

.

Так как ![]() и

и ![]() (вечная рента), то

(вечная рента), то ![]() - возрастающая вогнутая функция аргумента n (рис.4).

- возрастающая вогнутая функция аргумента n (рис.4).

|

Рис.4

Эти свойства используются в задачах на определение параметров ренты.

Задача.

Раскрой материала.

На раскрой (распил) поступает материал нескольких видов в определенном количестве. Из этого материала необходимо изготовить различные изделия. Материал может быть раскроен разными способами. Каждый способ имеет свою себестоимость и позволяет получить разное количество изделий каждого вида. Определить способ раскроя, при котором суммарная себестоимость минимальна (построить математическую модель в общем виде).

Решение:

Пусть поступает в раскрой m различных материалов.

Требуется изготовить из них k разных комплектующих изделий (комплектов) в количествах, пропорциональных величинам b1, b2,., bk (условия комплектности).

Пусть каждую единицу j-го материала j=1,., m можно раскроить n различными способами, так что при использовании i-го способа раскроя, i=1,., n получим аij единиц k-го изделия.

Нужно определить такой план раскроя материалов, обеспечивающий максимальное количество комплектов, если имеющийся запас j-го материала составляет аj единиц.

Обозначим через xij количество единиц j-го материала, раскраиваемых i-м способом, а через x-общее количество изготавливаемых комплектов.

Математическая модель этой задачи имеет такой вид:

максимизировать x (1)

при условиях

Условие 2 означает ограничение на запас j-го материала, а условие 3 - условие комплектности.

Список используемой литературы

1. Багриновский К. Матюшок В. Экономико-математические метода и модели: Учебник / К. Багриновский, В. Матюшок. - М.: Экономистъ, 1999. - 185с.

2. Бочаров П.П., Касимов Ю.Ф. Финансовая математика: Учебник / П.П. Бочаров, Ю.Ф. Касимов. - М.: Гардарики, 2002. - 624с.

3. Кузнецов Б.Т. Финансовая математика: Учебное пособие / Б.Т. Кузнецов. - М.: Экзамен, 2005. - 128с.

4. Кутуков В.Б. Основы финансовой и страховой математики: Методы расчета кредитных, инвестиционных, пенсионных и страховых схем. - М.: Дело, 1998. - 304с.

5. Лукашин Ю.П. Финансовая математика: Учебное пособие / Ю.П. Лукашин. - М.: МФПА, 2004. - 81с.

6. Малыхин В.И. Финансовая математика / В.И. Малыхин. - М.: Юнити - Дана, 2003. - 237с.

7. Меньшиков С. Рентабельность и рента / С. Меньшиков // Экономическое стратегии. - 2004. - №1. - с.28-31.

8. Четыркин Е.М. Финансовая математика / Е.М. Четыркин. - 4-е изд. - М.: Дело, 2004. - 400с.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели