Характеристика анализа временных рядов

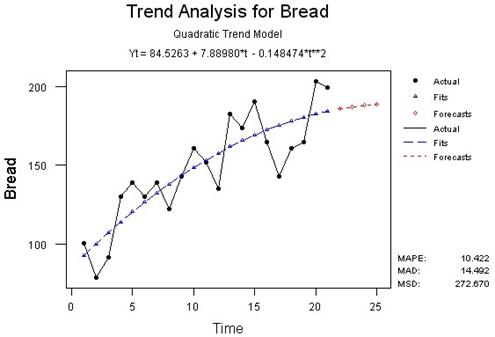

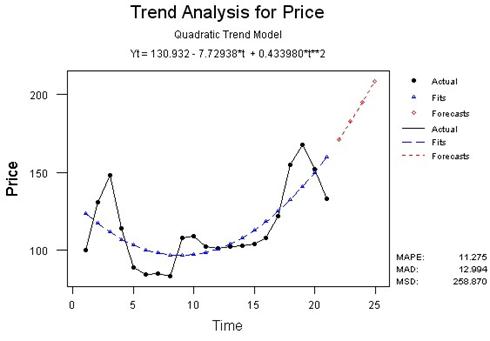

Наиболее точно описывают имеющиеся данные квадратическая модель, так как среднеквадратическое отклонение (MSD) у этой модели наименьшее. Уравнения тренда, описывающие данные временные ряды имеют вид:

– для валового сбора хлеба:

Yt = 84.5263 + 7.88980*t - 0.148474*t2

– для цены на хлеб:

Yt = 130.932 - 7.72938*t + 0.433980*t2

В результате выполнения операции: Stat&

gt; TimeSeries> TrendAnalysisи заполнения диалогового окна на экране появятся графики, которые показаны на рисунке 1.2. На графиках видно, что выбранные нами модели тренда достаточно точно описывают имеющиеся временные ряды.

Рисунок 1.2 – Анализ трендов валового сбора хлеба и цены на него

1.2 Декомпозиция временного ряда. Анализ сезонных колебаний

При анализе временного ряда его изменчивость можно разделить на закономерную (детерминированную) и случайную составляющие. Для многих рядов в экономике причины, порождающие их закономерные составляющие не ясны. Тем не менее их совокупное влияние может быть устойчивым в течении достаточно длительных промежутков времени. Это обеспечивает возможность прогноза для подобных временных рядов.

Составная часть временного ряда, остающаяся после выделения из него закономерных (детерминированных) компонент, представляет собой случайную, нерегулярную компоненту. Она является обязательной составной частью любого временного ряда в экономике, так как случайные отклонения неизбежно сопутствуют любому экономическому явлению. Если систематические компоненты временного ряда определены правильно, что как раз и составляет одну из главных целей при разработке моделей временного ряда, то остающаяся после выделения из временного ряда этих компонент так называемая остаточная последовательность (ряд остатков) будет случайной компонентой ряда.

Случайная компонента ряда обладает следующими свойствами:

– случайностью колебаний уровней остаточной последовательности;

– соответствием распределения случайной компоненты нормальному закону распределения;

– равенством математического ожидания случайной компоненты нулю;

– независимостью значений уровней случайной последовательности, то есть отсутствием существенной автокорреляции.

Проверка адекватности моделей временных рядов основана на проверке выполняемости у остаточной последовательности указанных четырех свойств. Если не выполняется хотя бы одно из них, модель признается неадекватной; при выполнении всех четырех свойств модель адекватна. Данная проверка осуществляется с использованием ряда статистических критериев

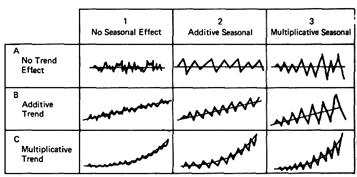

Закономерную или детерминированную составляющую при анализе экономического временного ряда обычно разбивают на три составляющие: тренд, сезонную компоненту и циклическую компоненту.

Наличие первых двух составляющих временного ряда можно приблизительно определить визуально, построив график временного ряда. На рисунке 1.3 показаны различные виды временных рядов с трендом и сезонной составляющей.

Рисунок 1.3 – Различные виды временных рядов

На рисунке 1.3 введены следующие обозначения:

1 – временной ряд не содержит сезонной составляющей;

2 – временной ряд содержит аддитивную сезонную составляющую;

3 – временной ряд содержит мультипликативную сезонную составляющую;

А – временный ряд не содержит тренда;

В – временной ряд содержит аддитивный тренд;

С – временной ряд содержит мультипликативный тренд (при увеличении данных, увеличивается величина сезонных отклонений).

(Ниже в этом пункте будет рассмотрены понятия аддитивной и мультипликативной переменных временного ряда).

Циклическая компонента временного ряда описывает длительные периоды относительного подъёма и спада. Она состоит из циклов, которые меняются по амплитуде и протяженности. Выделение в экономических временных рядах циклической компоненты связано с тем, что экономическая активность не растет (или спадает) постоянными темпами. Она состоит из периодов относительных подъёмов и спадов. Считается, что причиной циклических изменений в экономических показателях является взаимодействие спроса и предложения. Играют роль и другие факторы: рост и истощение ресурсов, увеличение размеров капитала, используемого в бизнесе, продолжительно действующие неблагоприятные (либо благоприятные) для тех или иных отраслей сельского хозяйства погодные условия, изменения в правительственной финансовой и налоговой политике и т. п. Влияние всех этих факторов приводит к тому, что циклическую компоненту крайне трудно идентифицировать формальными методами, исходя только из данных изучаемого ряда. Поэтому для ее анализа обычно приходиться привлекать дополнительную информацию в виде других временных рядов, которые оказывают влияние на изучаемый ряд, например, учитывать информацию типа налоговых льгот, перенасыщенности рынка и т. п.

В ходе выполнения данной лабораторной работы необходимо будет учитывать влияние лишь двух составляющих: тренда и сезонной компоненты.

К сезонным относятся такие явления, которые обнаруживают в своем развитии определенные закономерности более или менее повторяющиеся из месяца в месяц, из квартала в квартал. Под сезонностью иногда понимают неравномерность производственной деятельности в отраслях промышленности, связанных с переработкой с/х сырья, поступления которого зависит от времени года. Кроме того, сезонность может возникать из-за сезонного характера спроса на товары, производимые промышленностью и т. д. Как бы ни проявлялась сезонность, она наносит большой ущерб народному хозяйству, который заключается в неравномерном использовании оборудования и рабочей силы, неравномерной постановке сырья и загрузке транспорта в отраслях, связанных с сезонным производством. Изучение сезонных колебаний необходимо для более ритмичной работы предприятий.

Статистическое исследование сезонности ставит следующие задачи: численно выразить проявление сезонных колебаний; выявить их силу и характер в условиях отдельных отраслей народного хозяйства; вскрыть факторы, вызывающие сезонные колебания; найти экономические последствия проявления сезонности. Известно несколько способов исследования сезонных колебаний: способ простых средних, способ относительных чисел, способ Персонса, способ расчета сезонных волн, базирующийся на определении тенденции (методом скользящей средней и методом наименьших квадратов).

Индексы сезонности являются показателями, характеризующими результаты сравнения фактических уровней данного месяца или квартала с уровнями, вычисленными при выявлении основной тенденции для того же месяца или квартала.

Расчет сезонного индекса может быть произведен следующим образом. Предположим, что рассматриваемый временной ряд x1, … xn может быть описан аддитивной моделью. Пусть p – период последовательности st. Для этого сначала мы должны оценить тренд ![]() . Затем для каждого сезона i, 1

. Затем для каждого сезона i, 1 ![]() i

i ![]() p, необходимо рассмотреть все относящиеся к нему разности: xi –

p, необходимо рассмотреть все относящиеся к нему разности: xi – ![]() . Каждое из этих отклонений xi от

. Каждое из этих отклонений xi от ![]() можно рассматривать как результат влияния сезонных изменений. Усреднение этих разностей дает нам оценку сезонной компоненты si. В качестве простейшей оценки можно взять простое среднее, т.е.:

можно рассматривать как результат влияния сезонных изменений. Усреднение этих разностей дает нам оценку сезонной компоненты si. В качестве простейшей оценки можно взять простое среднее, т.е.:

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели