Эконометрика

Таблица №2

|

i |

e² |

e |

ei-1 |

(ei-ei-1)² |

0,8734. |

|

1 |

6,75 |

2,60 |

- |

- | |

|

2 |

0,02 |

0,15 |

2,598 |

5,996 | |

|

3 |

0,37 |

-0,61 |

0,149 |

0,576 | |

|

4 |

5,94 |

-2,44 |

-0,610 |

3,342 | |

|

5 |

2,71 |

-1,65 |

-2,438 |

0,628 | |

|

6 |

0,15 |

0,39 |

-1,646 |

4,134 | |

|

7 |

2,43 |

1,56 |

0,388 |

1,373 | |

|

Итого: |

18,38 |

- |

-1,559 |

16,050 |

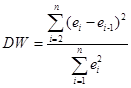

=16,050 : 18,38 =

=16,050 : 18,38 = Полученное значение попадает в область неопределённости: DW ![]() (0,7; 1,35). Это значит, что для прояснения вопроса относительно автокорреляции остатков необходимо дальнейшее исследование ряда остатков другими методами, в которых отсутствует зона неопределённости.

(0,7; 1,35). Это значит, что для прояснения вопроса относительно автокорреляции остатков необходимо дальнейшее исследование ряда остатков другими методами, в которых отсутствует зона неопределённости.

б) Воспользуемся тестом серий Бройша - Годфри:

Таблица №3

|

t |

et |

et-1 |

e²t-1 |

et·et-1 |

êt |

(y-bx)² |

|

1 |

2,598 |

0,149 |

0,022 |

0,387 |

0,074 |

6,371 |

|

2 |

0,149 |

-0,610 |

0,372 |

-0,091 |

-0,302 |

0,204 |

|

3 |

-0,610 |

-2,438 |

5,944 |

1,487 |

-1,208 |

0,358 |

|

4 |

-2,438 |

-1,646 |

2,709 |

4,013 |

-0,816 |

2,632 |

|

5 |

-1,646 |

0,388 |

0,151 |

-0,639 |

0,192 |

3,379 |

|

6 |

0,388 |

1,559 |

2,430 |

0,605 |

0,773 |

0,148 |

|

Итого: |

-1,559 |

-2,598 |

11,628 |

5,763 |

-1,287 |

13,092 |

На основании полученных данных построим уравнение регрессии без свободного члена вида ŷ=b·x. При этом стандартная ошибка коэффициента регрессии b, рассчитанная по формуле:

![]() ,

,

![]() ,

, ![]() = 1,181,

= 1,181,

что меньше значения t табл. =2,57. Это означает, что автокорреляция первого уровня отсутствует.

Однако следует отметить, что и тест Дарбина - Уотсона и тест серий Бройша - Годфри применяются только для выборок достаточно большого размера[1], в то время как предложенная нам для анализа выборка состоит только лишь из семи значений.

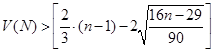

в) При помощи критерия серий проверим случайность распределения уровней ряда остатков. С 95% вероятностью распределение ряда остатков считается случайным, если одновременно выполняются два неравенства:

1)

общее число серий должно быть больше двух, и 2) ![]() - максимальная длина серии должна быть строго меньше пяти.

- максимальная длина серии должна быть строго меньше пяти.

Данные для расчётов получаем из таблицы № 4.

Таблица № 4. Критерий серий линейная модель не проходит:

|

ei |

ei - ei-1 |

серии |

Число серий = 2, Продолжительность самой длинной серии равна 3. 2 = хотя 3 < 5. Значит уровни распределены не случайно. |

|

0,149 |

-2,449 |

+ | |

|

-0,610 |

-0,759 |

+ | |

|

-2,438 |

-1,828 |

+ | |

|

-1,646 |

0,792 |

- | |

|

0,388 |

2,033 |

- | |

|

1,559 |

1,172 |

- |

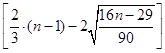

= [2.079] = 2. (не выполняется),

= [2.079] = 2. (не выполняется),

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели