Анализ материальных ресурсов предприятия

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию

Частная материалоёмкость продукции (ЧМЕi), в свою очередь, зависит от удельной материалоёмкости продукции (УМЕi) (стоимости израсходованных

материалов на единицу продукции) и уровня отпускных цен на продукцию (ЦПi),

ЧМЕi = УМЕi / ЦПi

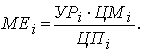

Удельная материалоёмкость изделий зависит от количества (массы) израсходованных материальных ресурсов на выпуск изделия (УРi) и их стоимости (ЦМi)

УМЕi = ∑ (УРi * ЦМi)

Для расчёта влияния факторов можно использовать метод абсолютных разниц

∆ УМЕур = ∑ (УРфi - УРплi) * ЦМплi

∆ УМЕцм = ∑ (ЦМфi - ЦМплi) * УРфi

Расход материальных ресурсов на единицу продукции может изменяться за счёт качества материалов, замены одного вида материалов другим, техники и технологии производства, организации материально-технического снабжения и производства, изменения норм расхода, отходов и потерь и т.д.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и других факторов. Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения.

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др.

Заключение

Резюмируя, кратко отметим следующее. Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Целью анализа использования материальных ресурсов состоят в оценке уровня эффективности использования их при выполнении плана выпуска продукции в выявлении внутрипроизводственных резервов экономии данных ресурсов и разработке конкретных мероприятий по их использованию.

Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода. Важное условие при этом — полная обеспеченность потребности в материальных ресурсах источниками покрытия и создания запасов. Источники покрытия могут быть внешними и внутренними. Реальная потребность в завозе материальных ресурсов со стороны – это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение. Степень обеспечения предприятия материальными ресурсами оценивается с помощью коэффициентов обеспечения. Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора.

Для оценки ритмичности поставок используют коэффициент ритмичности и коэффициент вариации материалов.

В процессе анализа запасов проверяется соответствие фактического размера запасов сырья и материалов с нормативным.

Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные. К обобщающим относятся: материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов. Частные показатели материалоёмкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов, а также для характеристики уровня материалоёмкости отдельных изделий.

Список используемой литературы

1. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов по эконом. и управлен. спец / Т.Б.Бердникова. - М.: ИНФРА-М, 2007. - 215с

2. Герасимов, Б.И. Экономический анализ: Учеб. пособие. В 2 ч. / Б.И.Герасимов, Т.М.Коновалова, С.П.Спиридонов. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. - Ч.1. - 64 с.

3. Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / О.В.Грищенко. - Таганрог: Изд-во ТРТУ, 2005. – 112 с.

4. Канке, А.А, Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия / А.А.Канке, И.П.Кошевая. - М.: Форум, 2007. - 288 с.

5. Коваленко, Е.А. Анализ хозяйственной деятельности: курс лекций / Е.А.Коваленко. - Гомель: ГГПК, 2007. – 79 с.

6. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В.Савицкая. – М: ИНФРА-М, 2009. – 536 с.

7. Старовойтов, М.К. Практический инструментарий организации управления промышленным предприятием. Монография / М.К.Старовойтов, П.А.Фомин. - М.: Высшая школа, 2002. – 267 с.

8. Шадрина, Г.В. Экономический анализ / Г.В.Шадрина. - М.: Московская финансово-промышленная академия, 2005. - 161 с.

[1]Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / О.В.Грищенко. - Таганрог: Изд-во ТРТУ, 2000. – С.31.

[2] Шадрина Г.В. Экономический анализ / Г.В.Шадрина. - М.: Московская финансово-промышленная академия, 2005. – С.62.

[3] Герасимов Б.И. Экономический анализ: Учеб. пособие. В 2 ч. / Б.И.Герасимов, Т.М.Коновалова, С.П.Спиридонов. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. - Ч.1. – С.31.

[4] Там же. – С.32.

[5] Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / О.В.Грищенко. - Таганрог: Изд-во ТРТУ, 2000. – С.33.

[6] Там же. – С.34.

[7] Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В.Савицкая. – М: ИНФРА-М, 2009. – С.206.

[8] Там же. – С.209.

[9] Старовойтов М.К. Практический инструментарий организации управления промышленным предприятием. Монография / М.К.Старовойтов, П.А.Фомин. - М.: Высшая школа, 2002. – С.196.

[10]Коваленко Е.А. Анализ хозяйственной деятельности: курс лекций / Е.А.Коваленко. - Гомель: ГГПК, 2007. – С.48.

[11] Старовойтов М.К. Практический инструментарий организации управления промышленным предприятием. Монография / М.К.Старовойтов, П.А.Фомин. - М.: Высшая школа, 2002. – С.198.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России