Анализ материальных ресурсов предприятия

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации:[6]

- коэффициент неравномерности поставок материалов:

![]() >

>

где x – процент выполнения плана поставки по периодам;

f – план поставки за те же периоды;

- коэффициент вариации:

![]()

где Δ f – отклонение объема поставки по периодам от плана;

k – количество анализируемых периодов;

![]() - средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли.

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые.[7] Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

![]()

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании, данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной. Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:[8]

а) количества заготовленного сырья и материалов (З);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции

![]()

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.

2.2 Анализ эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей (табл. 1).[9]

Таблица 1 - Показатели эффективности материальных ресурсов

|

Показатели |

Формула расчета |

Экономическая интерпретация показателя |

|

1. Обобщающие показатели | ||

|

Материалоемкость продукции (ME) |

|

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

|

Материалоотдача продукции (МО) |

|

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

|

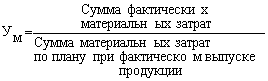

Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

|

Коэффициент использования материалов (KM) |

|

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

|

2. Частные показатели | ||

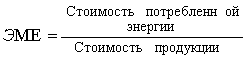

|

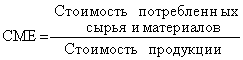

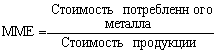

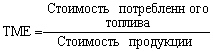

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

|

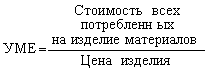

Удельная материалоемкость изделия (УМЕ) |

|

Характеризует величину материальных затрат, израсходованных на одно изделие |

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

МО = ВП / МЗ

Материалоемкость - отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции

МЕ = МЗ / ВП,

где, МЕ – материалоёмкость продукции;

МЗ – материальные затраты на производство продукции;

ВП – стоимость произведенной продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России