Управление оборотными средствами

Одна из главных задач предприятия в современных условиях – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, под которыми принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба дл

я качества, надёжности и долговечности изделия.

1.3 Управление оборотными средствами

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии. Он не совпадёт с фактическим сроком производства и реализации определённых видов продукции.

Управление оборотными средствами состоит в обеспечении непрерывности процесс производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объёме. Оборотные средства в каждый момент всегда одновременно находятся на всех трёх стадиях кругооборота и выступают в виде денежных средств, материалов, незавершённого производства, готовых изделий.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объёма и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам.

1. Анализ оборотных активов предприятия в предшествующем периоде.

На первом этапе анализа рассматриваются динамика общего объёма оборотных активов, используемых предприятием,- темпы изменения средней их суммы в сопоставлении с темпами изменения объёма и реализации продукции и средней суммы всех активов, динамика удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов: запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов; рассчитываются и изучаются темпы изменения суммы каждого вида оборотных активов в сопоставлении с темпами изменения объёма производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных средств предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы с использованием показателей – коэффициента оборачиваемости и периода оборота оборотных активов; устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуя основные факторы, определяющие продолжительность этих циклов.

На четвёртом этапе анализа определяется рентабельность оборотных активов, исследуя определённые её факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также модель Дюпона, которая для этого вида активов имеет вид:

Роа = Ррп * Ооа,

гдеРоа – рентабельность оборотных активов;

Ррп – рентабельность реализации продукции;

Ооа – оборачиваемость оборотных активов.

На пятом этапе анализа рассматриваются состав основных источников финансирования оборотных активов, динамика их суммы и удельного веса в общем объёме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, обусловленный структурой источников финансирования оборотных активов.

Результаты анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его совершенствования в предстоящем периоде.

2. Определение принципиальных подходов к формированию оборотных активов предприятия.

Эти принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, содействуют выбору политики их формирования.

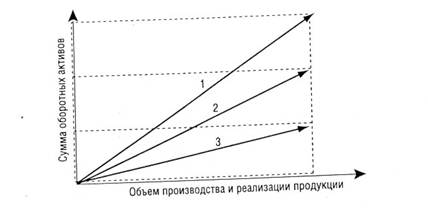

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия: консервативный, умеренный и агрессивный.

Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах оборотных активов для реализации хозяйственной деятельности, но и создание увеличенных резервов в случае сложностей с обеспечением сырьём и материалами, ухудшения внутренних условий производства, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов – оборачиваемости и уровне рентабельности.

Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов, создание нормальных страховых резервов в случае типичных сбоев в деятельности предприятия. При таком подходе достигается среднее для реальных хозяйственных условий соотношение между уровнями риска и эффективности использования финансовых ресурсов.

Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам оборотных активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования, однако любые сбои, вызванные действием внутренних и внешних факторов, приводят к существенным финансовым потерям из-за сокращения объёма производства и реализации продукции.

Избранные принципиальные подходы к формированию оборотных активов предприятия отражают различные соотношения уровня эффективности их использования и риска и определяют сумму и уровень этих активов по отношению к объёму операционной деятельности.

Как видно на рис. 3, при альтернативных подходах к формированию оборотных активов предприятия их сумма и уровень варьируют по отношению к объёму операционной деятельности в широком диапазоне.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России